Boletas de Pago de Empleados: guías, operación, normativa y software para escalar sin estrés

Esta categoría está diseñada para que RRHH y administración gestionen boletas con claridad: menos reclamos, más trazabilidad, mejor experiencia para el empleado y procesos sostenibles al crecer.

Si quieres ver el ecosistema completo de soluciones de RRHH, empieza aquí: /recursos-humanos.

El objetivo: boletas claras, entregadas a tiempo y sin re-trabajo

No es “emitir un PDF”. Es controlar operación, evidencias, consultas del empleado, soporte y cambios con consistencia.

Explora categorías del blog (mismo nivel)

BOLETAS

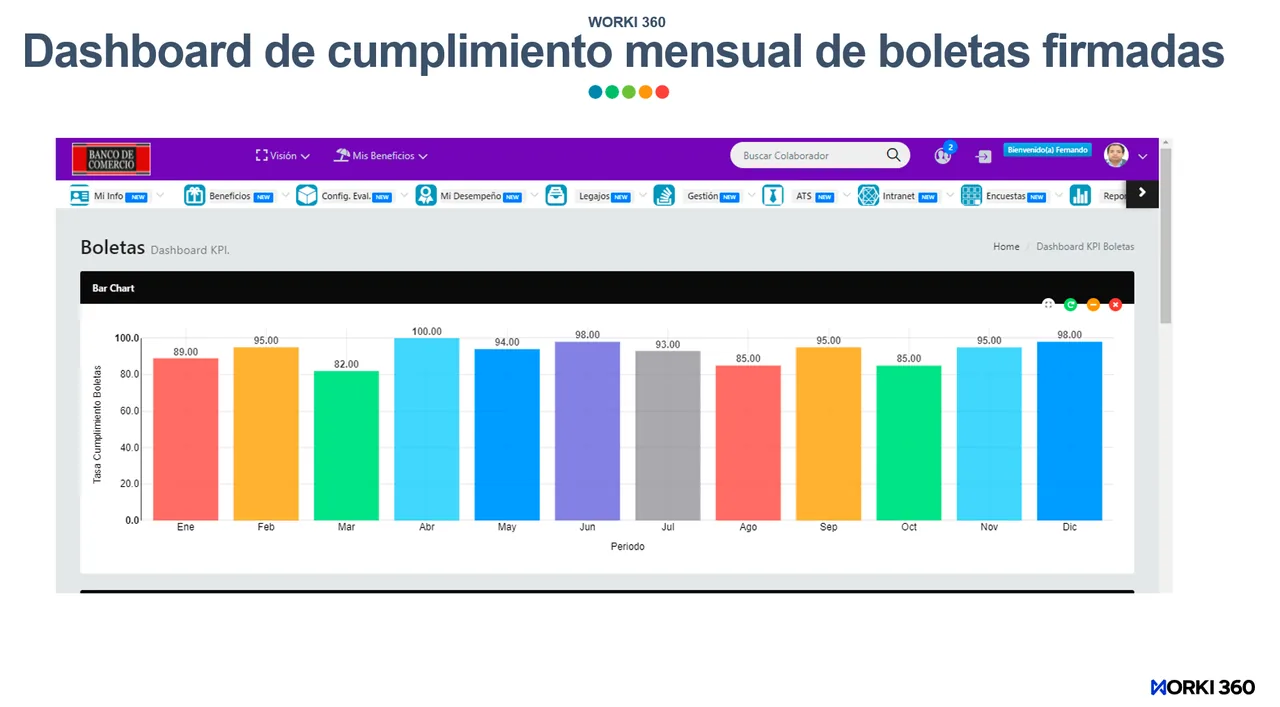

Gestiona recursos para boletas de empleados con Worki 360

Centro de recursos sobre boletas de empleados. Agrupa conceptos, guías, comparativas y ejemplos para comprender el tema y avanzar hacia una gestión digital más ordenada en empresas.

Ver solución Worki 360

Guía rápida: cómo ordenar la gestión de boletas

Una ruta práctica para pasar de “apagar incendios” a operación estable.

- Define estructura: ingresos, descuentos, aportes, totales.

- Unifica nombres/formatos para reducir dudas.

- Controla versiones: qué cambió y por qué.

- Canal digital: portal/app para autogestión.

- Histórico accesible por periodos.

- Soporte con trazabilidad: menos “reenviar”.

- Accesos por rol (empleado / RRHH / auditoría).

- Privacidad de datos (documentos sensibles).

- Políticas de retención y trazabilidad.

Subcategorías de boletas (elige tu camino)

Cada subcategoría es una ruta completa. El nombre del enlace es el nombre exacto de la subcategoría, tal como pediste.

Resumen semántico (rápido): entra a guias para checklist y fundamentos; a digital para entrega moderna y autogestión; a normativa para cumplimiento y privacidad; y a operaciones para un cierre de planilla ordenado.

¿Quieres una plataforma para boletas que el empleado use… y RRHH agradezca?

Si tu meta es entregar boletas con seguridad, autogestión y operación consistente, aquí está la solución: Software de Boletas de Pago. Esto reduce fricción, soporte repetitivo y mejora la experiencia del empleado.

Y si quieres ver el ecosistema completo de soluciones, entra aquí: /recursos-humanos.

Top artículos por subcategoría

Se mostrarán 3–6 enlaces por subcategoría para profundizar sin fricción (los cargarás cuando me des la lista).

Boletas de pago: el “documento chico” que define confianza (y soporte)

En muchas empresas, el mayor ruido operativo no viene por el cálculo en sí, sino por la comunicación y la trazabilidad: “no me llegó”, “no entiendo este descuento”, “¿por qué cambió?”, “¿dónde veo periodos anteriores?”. Resolver esto con procesos y tecnología baja reclamos y sube confianza.

Seguridad y privacidad (lo mínimo serio)

Operación (cómo evitar el “cierre eterno”)

Boletas digitales (autogestión real)

Software (qué debe resolver sí o sí)

BOLETAS

Centraliza Worki 360 para boletas de empleados con Worki 360

Centro de recursos sobre boletas de empleados. Agrupa conceptos, guías, comparativas y ejemplos para comprender el tema y avanzar hacia una gestión digital más ordenada en empresas.

Conocer Worki 360

Preguntas frecuentes

Respuestas directas para decidir y ejecutar.

¿Qué debe entender un empleado al leer su boleta?

¿Email es suficiente para boletas digitales?

¿Qué es crítico en seguridad?

¿Cómo reduzco reclamos post-cierre?

Da el siguiente paso: gestión moderna de boletas

Si quieres centralizar entrega, histórico, accesos y soporte en una plataforma lista para operar, entra aquí: Software de Boletas de Pago.

Y para ver el ecosistema completo de soluciones de RRHH: /recursos-humanos.

De la idea a la ejecución en 3 días

Agenda una demo para ver cómo un ERP pensado para Latinoamérica puede conectar personas, ventas, proyectos y soporte en una sola plataforma.

En esta demo verás:

- Cómo unificar asistencia, nómina, ventas y proyectos en un dato único.

- Ejemplos reales de empresas que operan en varios países de Latinoamérica.

- Un mapa claro de implementación por fases para tu organización.

También puedes escribirnos:

- Teléfono: +51 997 935 988

- Email: ventas@worki360.com

- Dirección: 444 Las Orquídeas, San Isidro

Quiero una demo de Worki 360

Cuéntanos un poco sobre tu empresa y preparamos una demo enfocada en tus procesos clave.

🌎 Presencia Global

Worki 360 acompaña empresas en Latinoamérica, Estados Unidos, Brasil y España. Centraliza tus procesos críticos con una plataforma empresarial con IA, soporte permanente y acompañamiento real.