Índice del contenido

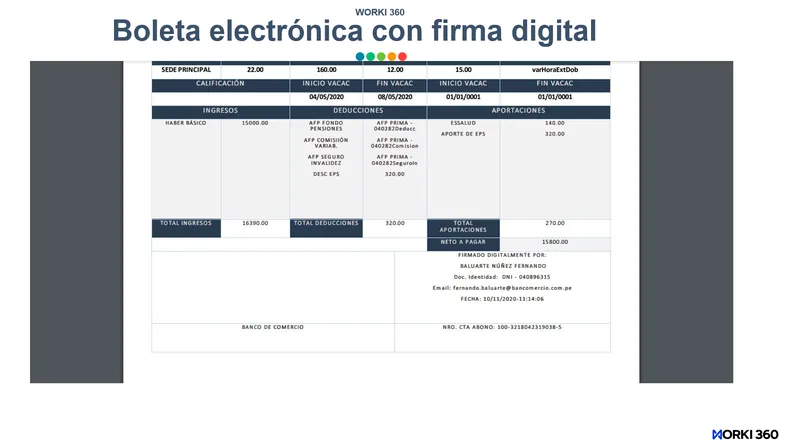

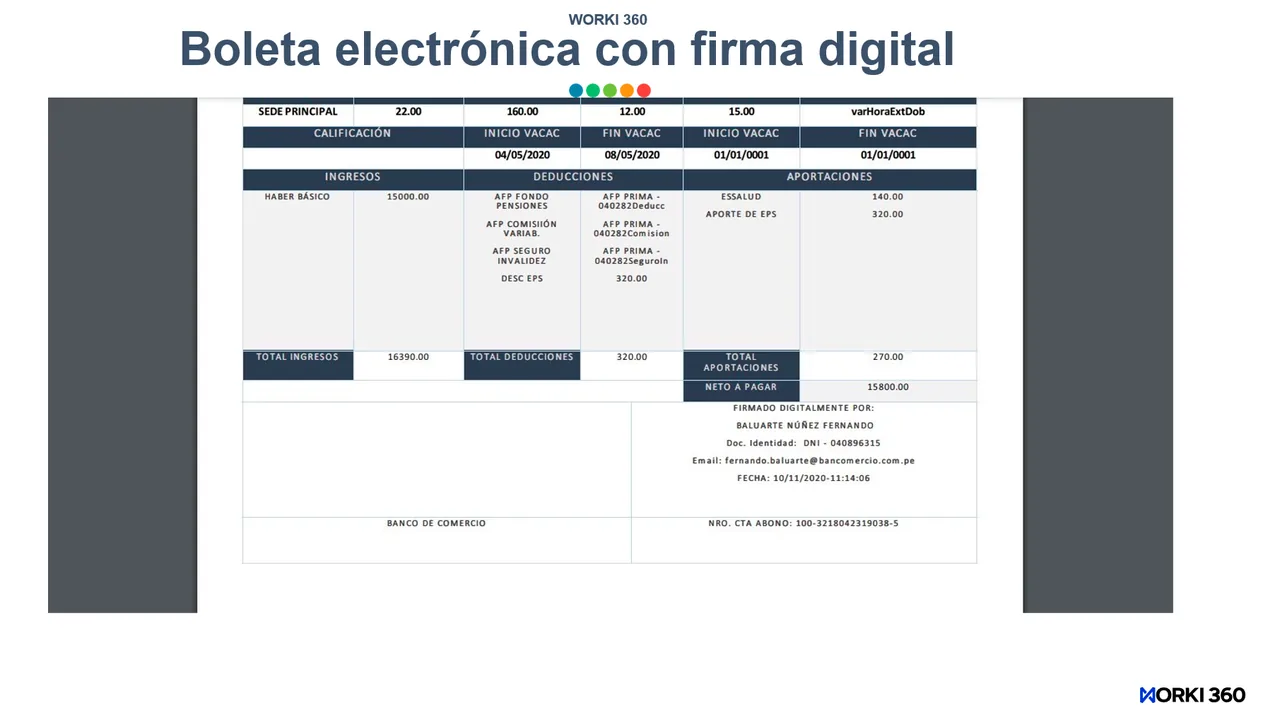

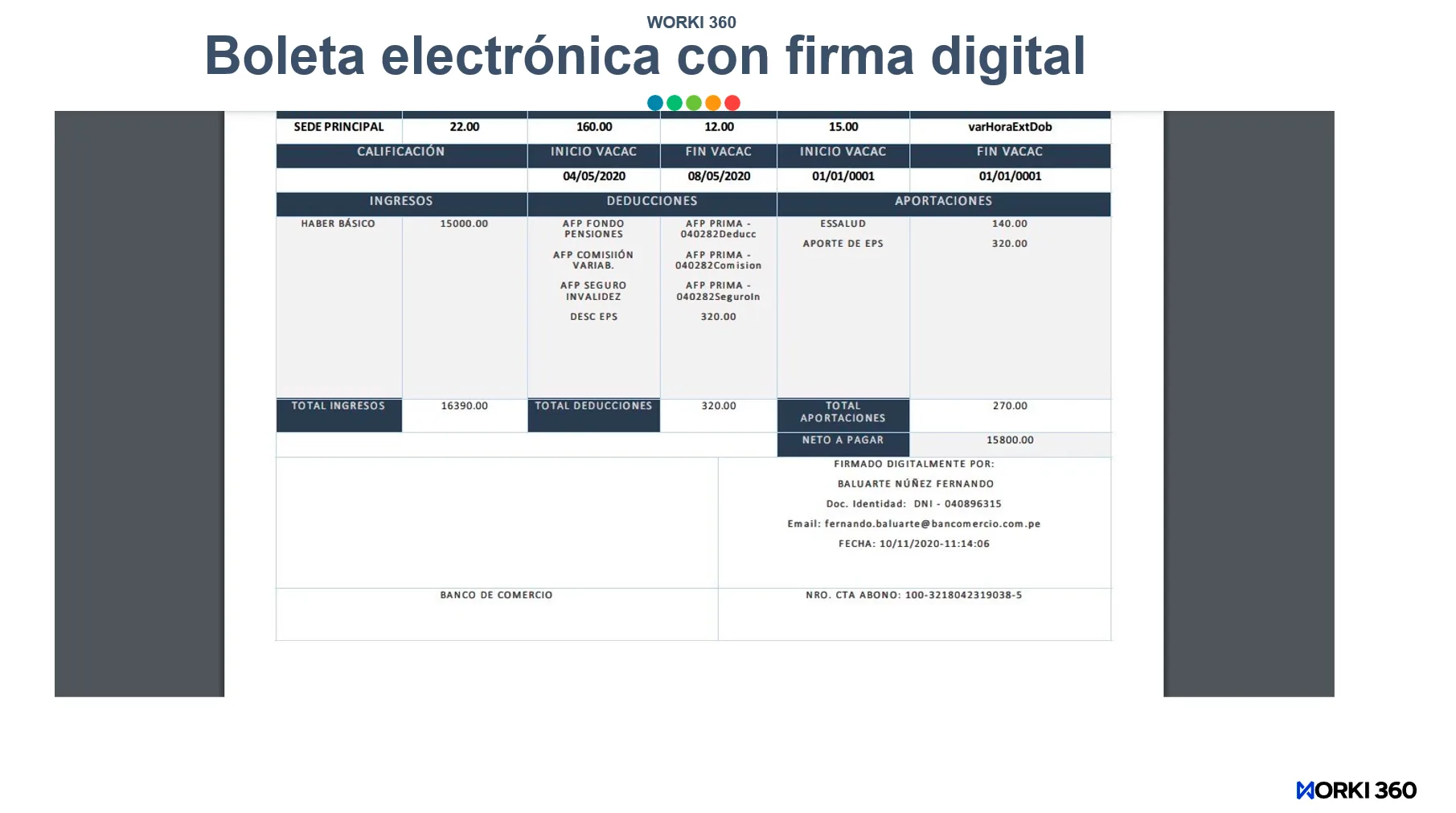

¿Cómo se calculan los pagos por horas extras en la boleta de pago?

El cálculo de las horas extras en una boleta de pago es un proceso clave en la gestión salarial de los empleados, especialmente cuando su jornada laboral excede el tiempo estipulado en su contrato o en la ley laboral del país en el que se encuentran. El pago por horas extras debe ser manejado con precisión, ya que no solo impacta en el salario del empleado, sino que también tiene implicaciones fiscales y legales para la empresa.

1. Identificación de las horas extras

El primer paso en el cálculo de las horas extras es identificar las horas que un empleado ha trabajado fuera de su jornada laboral estándar. En la mayoría de las legislaciones laborales, la jornada estándar de trabajo es de 8 horas diarias o 40 horas semanales. Las horas que exceden este tiempo son consideradas horas extras.

Por ejemplo, si un trabajador tiene una jornada laboral de 8 horas por día y trabaja 10 horas en un día, las 2 horas adicionales se consideran horas extras. Para asegurarse de que estas horas sean correctamente identificadas, es importante que la empresa lleve un registro detallado de las horas trabajadas, lo que generalmente se hace mediante un sistema de control de asistencia o mediante un software de gestión de nómina.

2. Cálculo del valor de la hora extra

El siguiente paso es calcular el valor de la hora extra. En muchos países, el pago por horas extras no es igual al salario ordinario, sino que se paga con un porcentaje adicional sobre el salario base. Este porcentaje varía dependiendo de la legislación local o del contrato colectivo entre la empresa y los empleados.

En algunos lugares, el pago de la hora extra se realiza con un incremento del 50% sobre el valor de la hora normal, mientras que en otros países o situaciones, este incremento puede llegar al 100% (doble tiempo). Es importante que la empresa conozca y aplique correctamente las leyes locales para evitar problemas legales.

Para calcular el valor de la hora extra, se debe conocer el salario base del trabajador y dividirlo por el número de horas estándar trabajadas en un período determinado. Por ejemplo, si un empleado tiene un salario mensual de $1,200 y trabaja 40 horas a la semana, el valor de la hora normal sería:

Salario mensual = $1,200

Horas trabajadas a la semana = 40

Valor de la hora normal = $1,200 / (40 horas x 4 semanas) = $7.50 por hora

Si el pago de la hora extra es un 50% adicional, entonces el valor de la hora extra sería de $7.50 x 1.5 = $11.25 por cada hora extra trabajada.

3. Cálculo de las horas extras

Una vez que el valor de la hora extra está determinado, se deben multiplicar las horas extras trabajadas por este valor adicional. Siguiendo con el ejemplo anterior, si el empleado trabaja 5 horas extras en un día, el cálculo sería:

Horas extras trabajadas = 5

Valor de la hora extra = $11.25

Pago por horas extras = 5 x $11.25 = $56.25

Este monto de $56.25 se sumaría al salario base del empleado en su boleta de pago. Es importante tener en cuenta que, además del pago por horas extras, también se deben incluir las deducciones correspondientes de impuestos y contribuciones a la seguridad social.

4. Consideraciones adicionales

Existen situaciones especiales en las que las horas extras se pagan de manera diferente. En algunos países, las horas trabajadas durante los fines de semana o días festivos pueden tener una tarifa adicional más alta, lo que se conoce como "hora extra en días festivos". Además, las horas extras acumuladas pueden tener un límite legal, y la empresa no puede exigir que el empleado trabaje más allá de ese límite sin incurrir en sanciones.

También es importante mencionar que si el trabajador tiene un salario fijo o un salario mensual, las horas extras se calculan proporcionalmente según su jornada laboral y su salario. Sin embargo, si el trabajador tiene un salario por hora, el cálculo es más directo, ya que se multiplica el número de horas extras trabajadas por la tarifa por hora adicional.

5. Inclusión en la boleta de pago

Una vez calculado el pago por horas extras, este monto debe reflejarse de manera clara y separada en la boleta de pago del empleado. Las boletas de pago deben desglosar todas las horas trabajadas y mostrar las horas extras de forma destacada, indicando tanto el número de horas extras como el valor por hora, para que el empleado pueda ver claramente cómo se calculó el monto adicional a su salario base.

Además, la boleta de pago debe mostrar las deducciones correspondientes a las horas extras. Esto incluye las retenciones de impuestos, las contribuciones a la seguridad social y cualquier otra deducción aplicable. Es importante que la empresa mantenga una transparencia total en la boleta de pago, para evitar posibles confusiones o disputas con los empleados.

6. Conclusión

En resumen, el cálculo y la inclusión de las horas extras en la boleta de pago es un proceso fundamental para asegurar que los empleados sean remunerados adecuadamente por el tiempo que trabajan fuera de su jornada laboral habitual. Es crucial que las empresas respeten las leyes laborales locales al calcular y pagar las horas extras, garantizando la transparencia y la correcta distribución de los pagos.

Si las horas extras no se calculan correctamente, la empresa no solo está incumpliendo con la ley, sino que también puede generar desconfianza entre los empleados. Además, el pago correcto por horas extras ayuda a crear un ambiente laboral justo y motivador, lo cual es esencial para la satisfacción y el compromiso de los empleados.

¿Qué es la jornada laboral en la boleta de pago y cómo se refleja?

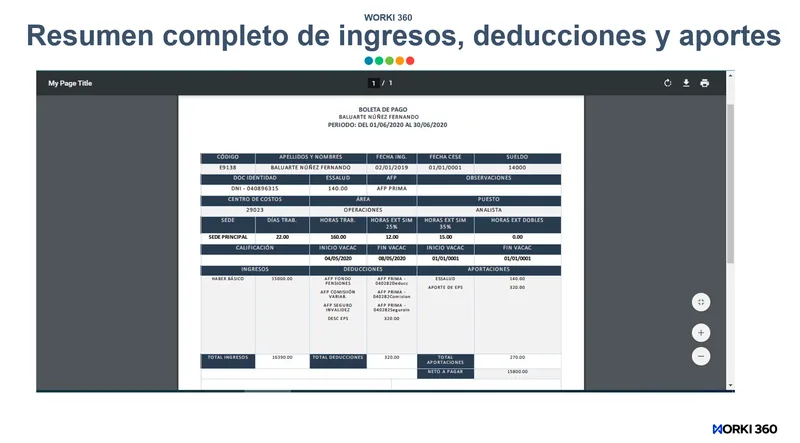

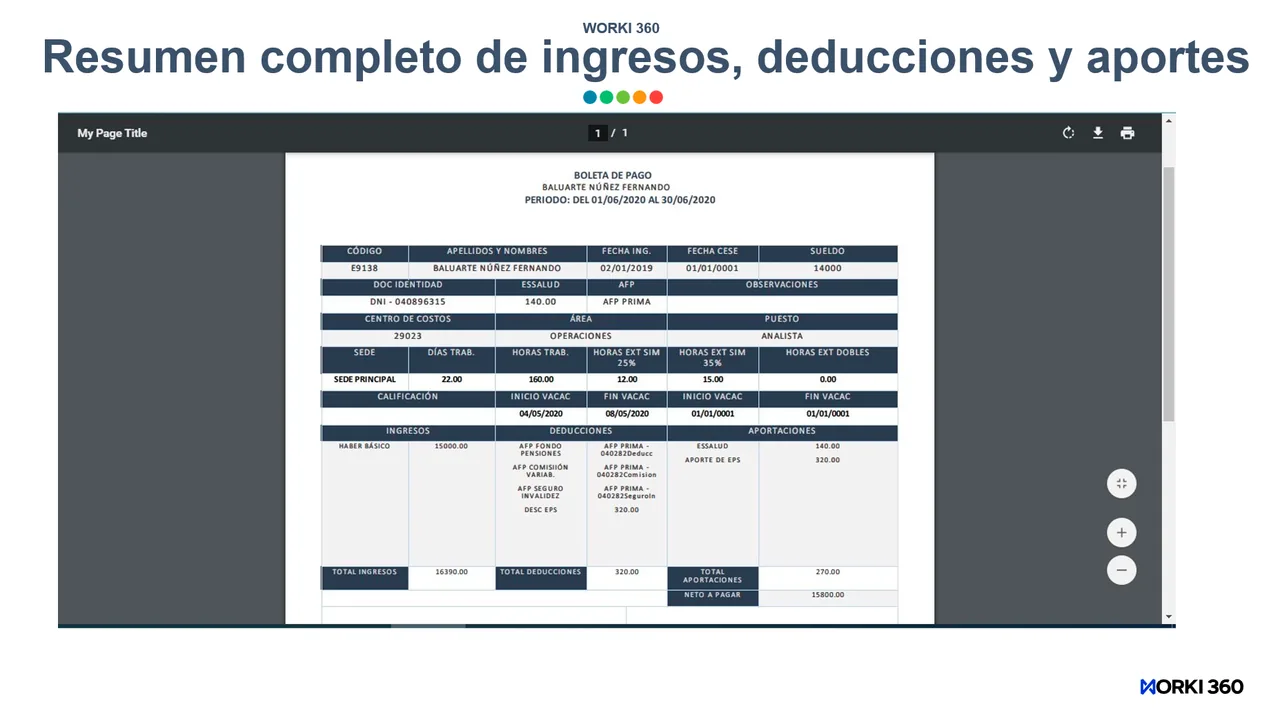

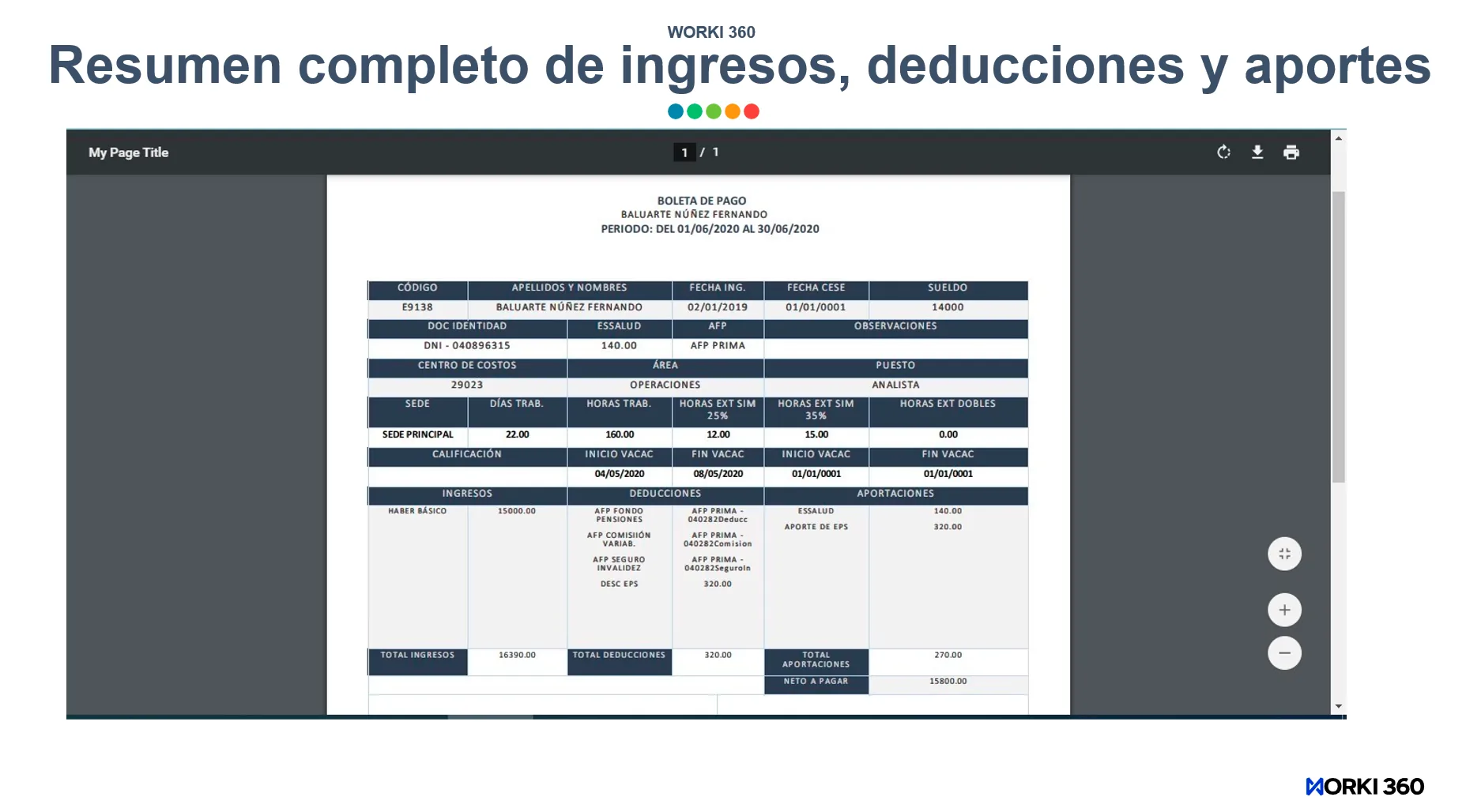

La boleta de pago, también conocida como recibo de sueldo o boleta de haberes, es un documento esencial en la relación laboral entre un empleador y un empleado. Este documento proporciona una visión detallada de cómo se calculó el salario de un trabajador en un periodo determinado, e incluye información tanto sobre sus ingresos como sobre las deducciones realizadas. Para que una boleta de pago sea clara, legalmente válida y comprensible, debe contener varios elementos clave. A continuación, se detallan los principales componentes que debe tener una boleta de pago: 1. Datos de la empresa Es fundamental que la boleta de pago incluya la información básica de la empresa que emite el pago. Estos datos permiten identificar al empleador y, en caso de alguna consulta o revisión, saber a quién corresponde la boleta de pago. Los datos esenciales de la empresa son: Nombre de la empresa: El nombre completo y legal de la organización que paga al empleado. Dirección de la empresa: La ubicación física donde la empresa tiene su sede o su oficina principal. Número de identificación fiscal: Dependiendo del país, este número puede ser el NIF, RFC, RUC, o el número de empresa asignado por la autoridad fiscal. Teléfono y contacto de la empresa: Información de contacto para consultas. 2. Datos del empleado La boleta de pago debe incluir los datos personales del trabajador al que se le está realizando el pago. Estos datos sirven para asegurar que el pago está siendo realizado al empleado correcto y permiten verificar la exactitud de la información. Los datos del empleado suelen incluir: Nombre completo del empleado: El nombre y apellidos del trabajador. Cargo o puesto: El puesto que ocupa dentro de la empresa. Número de identificación del empleado: Puede ser el número de seguridad social, el número de empleado interno, o cualquier otro identificador asignado por la empresa. Fecha de inicio de la relación laboral: La fecha en que el trabajador comenzó a laborar en la empresa. Departamento o área de trabajo: El área o unidad organizativa a la que pertenece el trabajador. 3. Periodo de pago La boleta de pago debe especificar claramente el periodo de tiempo que cubre el pago, ya sea semanal, quincenal o mensual. Esta sección es fundamental para que el empleado pueda saber exactamente por qué periodo está recibiendo el pago. Los elementos relacionados con este punto incluyen: Fecha de inicio y final del periodo de pago: Esto define el rango de fechas cubierto por ese pago específico. Fecha de emisión de la boleta de pago: La fecha en que se genera y se entrega la boleta de pago. 4. Salario bruto El salario bruto es la cantidad total que el trabajador gana antes de cualquier deducción. Este es el monto que la empresa acuerda pagar al empleado antes de aplicar impuestos, seguros, y otras deducciones. Es uno de los datos más importantes en una boleta de pago y debe ser claramente indicado. El salario bruto puede incluir: Salario base: El sueldo regular acordado con el empleado según su contrato de trabajo. Bonificaciones o incentivos: Pagos adicionales basados en el desempeño o en logros específicos. Comisiones: Si el trabajador recibe un pago basado en ventas o metas alcanzadas. Horas extras: El pago adicional por horas trabajadas fuera de la jornada habitual. 5. Deducciones Las deducciones son aquellos montos que se restan del salario bruto antes de que el empleado reciba su pago neto. Estas deducciones pueden ser de diversa índole, y se deben listar claramente para garantizar que el empleado entienda por qué se redujo su salario. Las deducciones comunes incluyen: Impuestos sobre la renta: Dependiendo de la legislación del país, la empresa debe retener una parte del salario para el pago de impuestos. Esta retención puede ser proporcional al salario o puede estar basada en tablas de impuestos progresivos. Contribuciones a la seguridad social: Incluye aportes al sistema de pensiones, salud y otras prestaciones sociales. Seguro de salud: Las contribuciones al seguro de salud, si aplica. Aportes a fondos de pensión: Si la empresa tiene un plan de pensiones o jubilación, el aporte del trabajador debe ser deducido de su salario. Descuentos por préstamos o adelantos: En caso de que el empleado haya solicitado un adelanto de salario o tenga un préstamo con la empresa. Otros descuentos: Pueden incluir cuotas sindicales, descuentos por gastos de uniformes, transporte, o cualquier otro descuento acordado. 6. Salario neto El salario neto es la cantidad que el trabajador recibe después de las deducciones. Es el monto final que se paga al empleado, y debe ser claramente indicado en la boleta de pago. Este es el valor que finalmente se transfiere al trabajador, ya sea mediante cheque, transferencia bancaria o en efectivo. 7. Otros conceptos Además del salario bruto y las deducciones, la boleta de pago puede incluir otros conceptos que son importantes para el trabajador. Algunos de estos conceptos son: Vacaciones: Si corresponde, el monto correspondiente a las vacaciones del empleado debe ser incluido. Aguinaldo: En algunos países, el aguinaldo o bono navideño es una parte del salario anual que se paga en una fecha determinada. Indemnización por despido o terminación del contrato: En caso de que el empleado haya sido despedido o haya finalizado su contrato, la indemnización debe reflejarse en la boleta de pago. 8. Firma del empleador En algunos países o para ciertos tipos de contratos, se requiere que la boleta de pago sea firmada por un representante de la empresa. Esta firma valida la boleta y demuestra que el empleador ha confirmado que el pago ha sido realizado correctamente. 9. Detalles adicionales Dependiendo de la legislación y la práctica de la empresa, la boleta de pago también puede incluir otros detalles importantes, como: Ajustes por pagos retroactivos: En caso de correcciones salariales o pagos atrasados de periodos anteriores. Cualquier nota aclaratoria: Esto puede incluir notas sobre ajustes, cambios en las horas de trabajo, o cualquier circunstancia especial que pueda afectar el salario. Conclusión En resumen, una boleta de pago debe ser un documento claro, transparente y completo que refleje todos los detalles sobre el salario del trabajador, incluyendo los ingresos, las deducciones y el salario neto. La correcta inclusión de los elementos mencionados garantiza que tanto el empleador como el empleado tengan una comprensión mutua y clara de las compensaciones económicas y cumple con los requisitos legales establecidos por las autoridades fiscales y laborales. Una boleta de pago bien elaborada no solo es crucial para la relación laboral, sino también para cumplir con las obligaciones fiscales y legales de la empresa. La transparencia en este documento ayuda a evitar malentendidos y posibles conflictos entre las partes, y asegura el cumplimiento de las normativas locales.

¿Cómo se reflejan las horas no trabajadas en la boleta de pago?

El cálculo del salario neto es uno de los aspectos más importantes en una boleta de pago, ya que es la cantidad final que un empleado recibe después de las deducciones pertinentes. Este salario se obtiene tras aplicar las deducciones por impuestos, contribuciones a la seguridad social, seguros, entre otros. A continuación, desglosamos el proceso de cálculo del salario neto de manera detallada: 1. Salario bruto El primer paso en el cálculo del salario neto es conocer el salario bruto. Este es el monto total que un empleado gana antes de cualquier deducción. El salario bruto puede incluir varios componentes, como: Salario base: El salario fijo acordado entre la empresa y el empleado por el trabajo realizado. Horas extras: Si el trabajador ha realizado horas adicionales a su jornada habitual, estas se suman al salario base. Bonificaciones e incentivos: Algunos empleadores ofrecen bonos por rendimiento o cumplimiento de metas, lo que se añade al salario base. Comisiones: En algunos puestos, como ventas o servicios, el empleado recibe una comisión por cada venta realizada o por ciertos logros alcanzados. Pagos por vacaciones no disfrutadas: Si el empleado no ha tomado sus días de vacaciones, la empresa puede pagar una compensación por estos días. El salario bruto es la suma de todos estos elementos. Es importante que en la boleta de pago se desglose cada uno de los conceptos que componen el salario bruto, para que el trabajador pueda entender cómo se llegó a esa cifra. 2. Deducciones legales Una vez que se tiene el salario bruto, el siguiente paso es aplicar las deducciones legales. Estas son las retenciones que la empresa debe hacer de acuerdo con las leyes laborales y fiscales del país en el que se encuentra. Las deducciones más comunes son: Impuesto sobre la renta: Es un porcentaje del salario bruto que el empleado debe pagar al Estado. Este porcentaje puede variar dependiendo del nivel de ingresos y de las normativas fiscales del país. En muchos países, el impuesto sobre la renta es progresivo, lo que significa que a mayor salario, mayor es el porcentaje que se debe pagar. Contribuciones a la seguridad social: Estas son las aportaciones que se destinan al sistema de seguridad social, que puede incluir pensiones, salud y otras prestaciones. Generalmente, tanto el empleador como el empleado contribuyen a este fondo. Las deducciones de la seguridad social pueden variar dependiendo de la legislación local, y suelen estar basadas en un porcentaje del salario bruto. Seguro de salud: Algunas empresas ofrecen un seguro de salud, y este monto también se deduce del salario bruto del trabajador. Si el empleado tiene un seguro de salud obligatorio o complementario, el monto de la prima correspondiente será restado de su salario. Aportes a fondos de pensión: En muchos países, los empleados deben hacer contribuciones a un fondo de pensiones, ya sea público o privado. Este aporte también se deduce del salario bruto. 3. Otras deducciones Además de las deducciones legales, existen otras posibles deducciones que pueden ser aplicadas dependiendo de las condiciones específicas del trabajador. Algunas de estas deducciones son: Descuentos por préstamos o adelantos: Si el empleado ha solicitado un préstamo o adelanto de salario, estos montos se deducen de su salario neto. La empresa puede establecer un plan de pagos que se reflejará en la boleta de pago. Aportes sindicales: Si el trabajador es miembro de un sindicato, se puede descontar una cuota sindical de su salario, que generalmente es un pequeño porcentaje del salario bruto. Otros descuentos: En algunos casos, las empresas pueden realizar descuentos adicionales, como aquellos relacionados con la compra de productos a través de la empresa, transporte, uniformes, entre otros. 4. Cálculo del salario neto Una vez que se han sumado todas las deducciones, se puede calcular el salario neto. El salario neto es el monto final que el empleado recibirá, y se obtiene de la siguiente manera: Salario neto = Salario bruto - Deducciones legales - Otras deducciones Es fundamental que las deducciones sean claramente indicadas en la boleta de pago, especificando qué porcentaje corresponde a cada tipo de deducción (por ejemplo, impuestos, seguridad social, etc.). Además, es importante que el trabajador comprenda cómo se llegó al salario neto, para evitar malentendidos. Por ejemplo, supongamos que un trabajador tiene un salario bruto de $2,000. Las deducciones que se aplican a su salario incluyen: Impuesto sobre la renta: $200 Contribuciones a la seguridad social: $150 Seguro de salud: $50 Aportes a fondos de pensión: $100 Las deducciones totales son $500. El salario neto del trabajador sería: $2,000 - $500 = $1,500 Este es el salario que el trabajador verá reflejado en su cuenta bancaria o en el pago en efectivo, dependiendo del método de pago utilizado por la empresa. 5. Ejemplo de desglose en la boleta de pago Para garantizar que el trabajador comprenda el proceso de cálculo, las boletas de pago deben incluir un desglose detallado de cada uno de los elementos que componen el salario bruto y las deducciones. Un ejemplo de cómo se presentaría esto en una boleta de pago podría ser: Salario base: $1,800 Horas extras: $150 Bonificación: $50 Comisiones: $0 Salario bruto: $2,000 Deducciones: Impuesto sobre la renta: -$200 Contribuciones a la seguridad social: -$150 Seguro de salud: -$50 Aportes a fondos de pensión: -$100 Total de deducciones: $500 Salario neto: $1,500 6. Conclusión En resumen, el cálculo del salario neto implica una serie de pasos que comienzan con el salario bruto y se le aplican diversas deducciones legales y no legales. Es esencial que las empresas mantengan la transparencia en este proceso, detallando todas las deducciones en la boleta de pago, para que los empleados comprendan cómo se llegó al salario final que recibirán. De este modo, se fomenta una relación laboral basada en la confianza y la claridad, lo cual es crucial para mantener un entorno laboral armonioso. El salario neto refleja la cantidad real que el trabajador tiene disponible, y su cálculo debe hacerse de acuerdo con las leyes laborales y fiscales del país, asegurando que tanto el empleador como el empleado estén cumpliendo con sus respectivas obligaciones.

¿Qué diferencias existen entre las boletas de pago de empleados de planta y contratistas?

Las deducciones que se aplican a una boleta de pago son aquellos montos que se restan del salario bruto de un empleado para cumplir con las obligaciones fiscales, sociales y contractuales. Estas deducciones son esenciales tanto para la empresa como para el trabajador, ya que aseguran el cumplimiento de las normativas legales, y también contribuyen a financiar servicios públicos y beneficios sociales. A continuación, detallamos las deducciones más comunes que pueden aparecer en una boleta de pago: 1. Impuesto sobre la renta El impuesto sobre la renta es una de las deducciones más comunes y relevantes que afecta a los trabajadores. En muchos países, los empleados deben pagar un porcentaje de su salario al gobierno como parte de sus obligaciones fiscales. El porcentaje varía según la legislación local y la cantidad de ingresos del trabajador. Este impuesto puede ser progresivo, lo que significa que a mayor salario, mayor es el porcentaje que debe pagar el trabajador. Cálculo progresivo: El impuesto sobre la renta se aplica a tramos de salario. Por ejemplo, un trabajador que gana $3,000 al mes podría pagar un 10% sobre los primeros $1,000 y un 20% sobre los siguientes $2,000. Retención en la fuente: Generalmente, las empresas actúan como agentes retenedores, es decir, retienen el monto correspondiente al impuesto sobre la renta directamente del salario del trabajador y lo remiten a las autoridades fiscales. 2. Contribuciones a la seguridad social Las contribuciones a la seguridad social son otra deducción obligatoria que se aplica a la boleta de pago de los empleados. Este monto es destinado a financiar los sistemas de salud, pensiones y otros servicios sociales que brindan los gobiernos o instituciones de seguridad social. Tanto el empleador como el empleado suelen realizar contribuciones a la seguridad social. Las contribuciones pueden incluir: Aportes al fondo de pensiones: El trabajador y el empleador deben aportar una parte de sus ingresos al fondo de pensiones, que servirá para garantizar la jubilación del trabajador en el futuro. Aportes a la salud: Estos fondos se destinan a la cobertura de servicios médicos para el trabajador y, en algunos casos, para sus familiares. El porcentaje de las contribuciones varía según el país y las políticas de seguridad social. Por ejemplo, en algunos países, el trabajador puede tener que aportar un porcentaje fijo de su salario bruto, mientras que en otros, la tasa puede depender del nivel de ingresos. 3. Seguro de salud En algunos países, los trabajadores deben contribuir a un seguro de salud que cubre los gastos médicos. Dependiendo del tipo de sistema de salud en el país, esta deducción puede ser para un seguro público o privado. En muchos casos, los empleadores también aportan una parte de este seguro, aunque la contribución del trabajador es la que se refleja en la boleta de pago. Seguro público: En sistemas de salud pública, como los de algunos países europeos, el empleado paga un porcentaje de su salario, y el gobierno cubre el resto. Seguro privado: En empresas que ofrecen seguros de salud privados, la deducción correspondiente puede ser un monto fijo o un porcentaje del salario mensual. 4. Aportes a fondos de pensión o jubilación Los aportes a fondos de pensión o jubilación son deducciones que permiten al trabajador contar con un ingreso al momento de su retiro laboral. Estos fondos pueden ser gestionados por el Estado o por entidades privadas. Al igual que las contribuciones a la seguridad social, tanto el empleador como el trabajador realizan aportes, pero la deducción que aparece en la boleta de pago es la correspondiente al trabajador. Fondos públicos vs privados: En muchos países, los fondos de pensión pueden ser administrados por el gobierno o por instituciones privadas. Las contribuciones pueden ser obligatorias o voluntarias, dependiendo de la legislación local. 5. Descuentos por préstamos o adelantos Si un empleado tiene algún tipo de préstamo o adelanto de salario con la empresa, este monto también se deduce de su salario. Las empresas suelen ofrecer préstamos personales o adelantos de salario a sus empleados, que luego deben ser reembolsados a través de deducciones periódicas en la boleta de pago. Los descuentos pueden incluir: Préstamos personales: Si el trabajador ha solicitado un préstamo personal, la empresa realiza una deducción mensual hasta que el préstamo sea pagado por completo. Adelanto de salario: Si el empleado ha recibido un adelanto de salario, este también se deduce de su próximo pago. 6. Cuotas sindicales Si el empleado es miembro de un sindicato, las cuotas sindicales se deducen de su salario. Estas cuotas son utilizadas por el sindicato para financiar sus actividades, negociaciones y servicios para los trabajadores. En algunos países, la afiliación sindical es obligatoria, mientras que en otros es voluntaria. Las cuotas sindicales suelen ser un pequeño porcentaje del salario bruto o un monto fijo mensual, dependiendo de las regulaciones del sindicato. 7. Descuentos por concepto de alimentación, transporte u otros beneficios En algunas empresas, se descuentan de la boleta de pago ciertos beneficios relacionados con el trabajo, como el transporte o la alimentación. Estos beneficios pueden ser proporcionados por la empresa, pero si hay algún tipo de acuerdo para deducir una parte del salario por estos conceptos, la boleta de pago reflejará estos descuentos. Descuento de transporte: Algunas empresas ofrecen transporte a sus empleados, pero pueden descontar parcialmente el costo de este servicio. Descuento de comedor o alimentación: En algunas empresas, se ofrece el servicio de comedor, y una parte del costo es descontada del salario del trabajador. 8. Otras deducciones Existen otros tipos de deducciones que pueden aparecer en la boleta de pago, dependiendo de la política de la empresa o del acuerdo con el trabajador. Algunos ejemplos incluyen: Descuentos por morosidad: Si un trabajador tiene deudas con la empresa, como pago de materiales o herramientas, estas pueden ser deducidas de su salario. Multas internas: En algunas empresas, se establecen sanciones o multas por incumplimientos de las políticas internas, las cuales también pueden ser deducidas de la boleta de pago. Conclusión Las deducciones en una boleta de pago son una parte integral del proceso de remuneración, ya que permiten cumplir con las obligaciones fiscales, de seguridad social y otros compromisos contractuales o acordados entre la empresa y el empleado. Es fundamental que estas deducciones estén claramente reflejadas en la boleta de pago para garantizar la transparencia y evitar malentendidos. Además, tanto empleadores como empleados deben estar al tanto de las normativas locales que regulan estas deducciones, para asegurar el cumplimiento legal y evitar problemas en el futuro. Una boleta de pago bien detallada y transparente no solo garantiza el cumplimiento de las leyes, sino que también fomenta la confianza entre las partes y contribuye a un entorno laboral saludable.

¿Qué es la “retención de ingresos” y cómo se aplica en una boleta de pago?

La diferencia entre salario bruto y salario neto es fundamental para comprender cómo se calcula el pago de un trabajador y cómo se distribuye el salario a lo largo de la boleta de pago. Estos dos términos se refieren a montos diferentes que se aplican al salario del empleado, y es esencial que los trabajadores comprendan esta distinción para tener claridad sobre las deducciones que se les aplican y el dinero que efectivamente reciben. A continuación, explicamos en detalle qué son y en qué se diferencian: 1. Salario Bruto El salario bruto es la cantidad total que un trabajador recibe antes de que se apliquen las deducciones, como impuestos, contribuciones a la seguridad social, seguros y otros descuentos. Es el monto acordado entre el empleador y el empleado como compensación por el trabajo realizado, y suele estar especificado en el contrato de trabajo. El salario bruto puede incluir varios componentes adicionales además del salario base. Estos componentes pueden ser: Salario base: Es el monto fijo acordado que el trabajador recibe por su trabajo, antes de cualquier beneficio adicional o deducción. Bonificaciones: Los empleadores pueden ofrecer bonos o incentivos adicionales a sus empleados, basados en el rendimiento, cumplimiento de metas o festividades. Comisiones: Si el trabajador trabaja en ventas o tiene un esquema de compensación basado en comisiones, estas se suman al salario bruto. Horas extras: Si el empleado trabaja más allá de su jornada laboral habitual, las horas extras también se suman al salario bruto. El salario bruto es importante porque es la cantidad sobre la que se calcularán todas las deducciones. En muchos países, es también el valor utilizado para calcular otros beneficios, como pensiones, seguros y pagos de impuestos. 2. Salario Neto El salario neto es la cantidad final que el trabajador recibe después de que se hayan aplicado todas las deducciones al salario bruto. Es el monto efectivo que el empleado percibe, ya sea mediante un pago en efectivo, transferencia bancaria o cheque. Las deducciones pueden incluir impuestos, contribuciones a la seguridad social, seguros de salud, y otros descuentos acordados. El cálculo del salario neto se realiza de la siguiente manera: Salario neto = Salario bruto - Deducciones Las deducciones que se restan del salario bruto para calcular el salario neto pueden incluir: Impuesto sobre la renta: Un porcentaje del salario bruto que debe ser pagado al gobierno. En algunos países, este impuesto es progresivo, lo que significa que a medida que el salario aumenta, también lo hace el porcentaje del impuesto. Contribuciones a la seguridad social: Incluyen los pagos que el trabajador realiza para su jubilación, seguros médicos y otros beneficios sociales. Seguro de salud: Dependiendo de la legislación local o de las políticas de la empresa, el trabajador puede tener que pagar una parte de su seguro médico. Aportes a fondos de pensión: Estos son los pagos que el trabajador hace a su fondo de pensiones, para garantizar su bienestar económico cuando se retire. Préstamos o adelantos: Si el trabajador ha recibido algún adelanto o préstamo de la empresa, estos pagos también se deducen del salario bruto. Descuentos por seguros o cuotas sindicales: Si el empleado tiene un seguro privado o es miembro de un sindicato, estos montos también se deducen de su salario bruto. Después de aplicar todas estas deducciones, se obtiene el salario neto, que es la cantidad que el empleado efectivamente recibirá como pago. 3. Diferencia clave entre salario bruto y salario neto La principal diferencia entre salario bruto y salario neto radica en las deducciones aplicadas. El salario bruto es el monto total acordado entre el empleador y el trabajador antes de realizar cualquier descuento, mientras que el salario neto es el valor que efectivamente llega al trabajador después de aplicar todas las deducciones legales y no legales. El salario bruto refleja el monto total que la empresa paga por el trabajo realizado, pero no es el valor que el trabajador lleva a casa. El salario neto es el monto que el empleado recibe después de que se han restado impuestos, seguros y otras deducciones. 4. Ejemplo práctico de salario bruto y neto Para ilustrar la diferencia entre salario bruto y salario neto, vamos a ver un ejemplo práctico de cómo se realiza este cálculo: Supongamos que un trabajador tiene un salario bruto mensual de $2,500. A continuación, se detallan las deducciones que se aplican: Impuesto sobre la renta: $300 Contribuciones a la seguridad social: $200 Seguro de salud: $50 Aportes a fondos de pensión: $100 Préstamo de la empresa: $150 Deducciones totales: $300 + $200 + $50 + $100 + $150 = $800 El salario neto del trabajador será: Salario neto = $2,500 - $800 = $1,700 Por lo tanto, el trabajador recibirá $1,700 como salario neto, que es la cantidad efectiva que se le pagará después de todas las deducciones. 5. ¿Por qué es importante entender la diferencia? Entender la diferencia entre salario bruto y salario neto es fundamental tanto para los empleados como para los empleadores. Para los empleados, saber cómo se calculan las deducciones y cómo afectan su salario neto les permite tener un mejor control sobre sus finanzas personales. Además, les ayuda a anticipar cuánto recibirán en su pago final y a planificar en consecuencia. Para los empleadores, es esencial proporcionar información clara sobre cómo se calculan tanto el salario bruto como el salario neto en la boleta de pago, para garantizar que los empleados comprendan su compensación total y se eviten posibles malentendidos o disputas. 6. Conclusión En resumen, la diferencia entre salario bruto y salario neto radica en las deducciones que se aplican al salario bruto para calcular el monto que finalmente recibe el trabajador. Mientras que el salario bruto representa el monto total acordado por la empresa y el trabajador, el salario neto es el valor que el empleado efectivamente recibe después de que se restan impuestos, seguridad social, seguros y otras deducciones. Es crucial que tanto empleadores como empleados comprendan esta diferencia para garantizar una relación laboral clara y transparente. La correcta comprensión de ambos conceptos no solo permite una mejor planificación financiera por parte del trabajador, sino que también asegura que las empresas cumplan con sus obligaciones fiscales y laborales.

¿Qué rol juega el software de gestión de nóminas en la emisión de boletas de pago?

La legislación laboral juega un papel crucial en la regulación de las relaciones laborales, y una de sus implicaciones más importantes es en la información que debe contener la boleta de pago. Las leyes laborales están diseñadas para garantizar la transparencia, la equidad y el cumplimiento de los derechos de los trabajadores. Por lo tanto, las boletas de pago deben cumplir con una serie de requisitos establecidos por la legislación, que varían según el país y su marco normativo. A continuación, se detallan las formas en que la legislación laboral afecta a la información contenida en las boletas de pago: 1. Información mínima requerida por la ley Cada país tiene sus propias regulaciones sobre la información mínima que debe contener una boleta de pago. Estas regulaciones son fundamentales para garantizar que los empleados reciban un desglose claro y comprensible de sus ingresos y deducciones. La legislación laboral establece que la boleta de pago debe incluir, al menos, los siguientes elementos: Datos del empleador: El nombre, la dirección y el número de identificación fiscal de la empresa o empleador. Datos del empleado: El nombre del trabajador, su cargo o puesto, número de identificación (en algunos países, el número de seguridad social o identificación tributaria) y los periodos de trabajo. Salario bruto y neto: Debe detallarse el salario antes de las deducciones (bruto) y el monto que finalmente recibirá el trabajador (neto). Deducciones: La legislación suele requerir que se desglosen todas las deducciones aplicadas, como impuestos sobre la renta, contribuciones a la seguridad social, seguros de salud, entre otras. La ley también puede exigir que estas deducciones se describan con claridad. Horas trabajadas: En caso de que se aplique el pago por horas extras o jornada parcial, la legislación puede exigir que se indique el número de horas trabajadas y el monto correspondiente. El objetivo de estas regulaciones es asegurar que los empleados comprendan claramente cómo se calculó su salario y qué deducciones se les aplicaron, lo que promueve la transparencia y evita posibles malentendidos o disputas laborales. 2. Cumplimiento de las leyes fiscales Las leyes fiscales de cada país dictan cómo se deben calcular y retener los impuestos sobre la renta. La legislación establece las tasas de retención, los tramos impositivos y los procedimientos de pago. Estos aspectos afectan directamente las boletas de pago, ya que los empleadores deben realizar las retenciones correspondientes de acuerdo con la ley. Retención de impuestos: Las boletas de pago deben mostrar de manera clara el monto retenido por impuestos sobre la renta. Dependiendo de las leyes fiscales, las tasas de retención pueden ser progresivas, lo que significa que los trabajadores con mayores salarios pagarán un porcentaje más alto en impuestos. Aportes a la seguridad social: La legislación laboral también regula las contribuciones a la seguridad social, que generalmente incluyen pensiones, seguros de salud y otros beneficios. El empleador es responsable de realizar las retenciones correspondientes y de transferirlas a las autoridades correspondientes. Estas contribuciones deben reflejarse claramente en la boleta de pago. Otros impuestos y aportes: En algunos países, también pueden existir otros impuestos o contribuciones que deben ser descontados del salario bruto, como el seguro de desempleo, la renta profesional o los impuestos locales. La boleta de pago debe detallar estos conceptos. 3. Protección de los derechos del trabajador La legislación laboral también asegura que los trabajadores sean protegidos contra abusos o malas prácticas laborales. Por ejemplo, muchas legislaciones requieren que se incluya en la boleta de pago información sobre: Horas trabajadas: El cumplimiento de la jornada laboral es un aspecto clave en la legislación laboral. En muchos países, se requiere que se especifiquen las horas trabajadas, incluidas las horas extras, y cómo se calcula su pago. Esto ayuda a evitar la explotación laboral y asegura que los trabajadores reciban el pago adecuado por su tiempo de trabajo. Licencias y ausencias: La ley puede exigir que se incluya información sobre las licencias pagadas, como las vacaciones o los permisos por enfermedad. Además, se deben reflejar las ausencias no remuneradas y su impacto en el salario. Indemnizaciones y pagos por despido: En algunos casos, la legislación laboral obliga a incluir en la boleta de pago los pagos adicionales que el trabajador haya recibido por indemnización o liquidación al ser despedido o al finalizar su relación laboral. 4. Normativas específicas sobre boletas de pago electrónicas En algunos países, la legislación laboral también regula el uso de boletas de pago electrónicas. Estas regulaciones son cada vez más comunes, dado que la tecnología ha facilitado la automatización del proceso de emisión de boletas de pago. Las leyes establecen que las boletas electrónicas deben contener la misma información que las boletas de pago en formato papel y deben cumplir con los mismos estándares de seguridad y privacidad. Certificación digital y seguridad: Para evitar fraudes, las boletas de pago electrónicas deben estar certificadas digitalmente. Esto garantiza que la información contenida en la boleta no sea alterada y que el trabajador pueda confiar en la autenticidad del documento. Acceso y almacenamiento de las boletas electrónicas: La legislación puede exigir que las boletas de pago electrónicas sean accesibles en línea durante un periodo determinado, y que tanto empleadores como empleados tengan la posibilidad de acceder a ellas en cualquier momento. 5. Consecuencias legales por no cumplir con las regulaciones El incumplimiento de las normativas laborales puede tener graves consecuencias para las empresas. Si una empresa no emite boletas de pago de acuerdo con la legislación laboral, podría enfrentar sanciones o incluso demandas por parte de los trabajadores. Las consecuencias del incumplimiento incluyen: Multas y sanciones: Las autoridades laborales pueden imponer multas a las empresas que no cumplan con los requisitos legales sobre la emisión de boletas de pago, tanto por no incluir la información adecuada como por no realizar las retenciones fiscales correctamente. Demandas laborales: Si un trabajador considera que su boleta de pago no refleja correctamente sus horas trabajadas, salarios, deducciones o cualquier otro concepto, podría presentar una demanda ante las autoridades laborales o judiciales. 6. Conclusión En resumen, la legislación laboral tiene un impacto directo en la información que debe contener una boleta de pago. Las leyes aseguran que las boletas de pago sean transparentes, detalladas y que reflejen adecuadamente el salario y las deducciones aplicadas. Esto no solo protege los derechos de los trabajadores, sino que también asegura que las empresas cumplan con sus responsabilidades fiscales y laborales. Es crucial que tanto empleadores como empleados estén familiarizados con las regulaciones locales para garantizar que las boletas de pago cumplan con los requisitos legales y promover una relación laboral justa y clara. Además, la evolución hacia las boletas de pago electrónicas es un paso importante hacia la digitalización y la eficiencia, pero siempre debe garantizarse la misma protección y transparencia en el proceso.

¿Cómo afectan las ausencias o licencias en la boleta de pago?

Para cumplir con la normativa fiscal de cada país, las boletas de pago deben contener una serie de datos esenciales que permiten a las autoridades fiscales verificar que tanto el empleador como el empleado están cumpliendo con sus obligaciones tributarias. Estos datos aseguran la transparencia en el proceso de remuneración y permiten que las deducciones fiscales sean claras y precisas. A continuación, se detallan los datos clave que deben aparecer en una boleta de pago para cumplir con la normativa fiscal: 1. Datos de la empresa (empleador) La boleta de pago debe contener la información básica del empleador, lo que permite a las autoridades fiscales identificar a la empresa que está realizando el pago. Esto incluye: Nombre completo de la empresa: El nombre legal registrado de la empresa. Número de identificación fiscal (NIF, RFC, RUC, etc.): Dependiendo del país, se debe incluir el número de identificación fiscal de la empresa. Este número es esencial para garantizar que la empresa está registrada y es responsable ante las autoridades fiscales. Dirección de la empresa: La ubicación física de la empresa, que también debe estar registrada en las autoridades fiscales. Teléfono y datos de contacto: Información adicional para que el trabajador o las autoridades puedan contactar a la empresa si es necesario. Estos datos permiten verificar que la empresa está cumpliendo con sus responsabilidades fiscales y, en caso de una auditoría, son fundamentales para la trazabilidad de los pagos. 2. Datos del empleado Para cumplir con la normativa fiscal, la boleta de pago también debe incluir los datos completos del empleado. Estos datos aseguran que el pago realizado corresponde al trabajador correcto y permiten hacer el seguimiento de las retenciones fiscales. Los datos clave del empleado incluyen: Nombre completo del empleado: El nombre y apellido del trabajador tal como aparece en su documento de identidad. Número de identificación fiscal o número de seguridad social: En muchos países, se requiere incluir el número de identificación fiscal del trabajador o su número de seguridad social. Esto es esencial para que las autoridades fiscales puedan hacer un seguimiento de las contribuciones del trabajador. Cargo o puesto del empleado: Esto ayuda a contextualizar el salario que el trabajador recibe y cómo se compara con los estándares salariales en su sector o industria. Departamento o área de trabajo: Para mayor claridad, algunas boletas también especifican el departamento o área dentro de la empresa en el que el trabajador desempeña sus funciones. Fecha de inicio y, si corresponde, fecha de término: Estos datos indican el periodo durante el cual el empleado estuvo trabajando, y son especialmente importantes si el trabajador acaba de ingresar a la empresa o si terminó su relación laboral. 3. Detalle del periodo de pago Una boleta de pago debe reflejar claramente el periodo de pago al que corresponde el salario. Este detalle es crucial para las autoridades fiscales, ya que permite conocer con precisión cuándo se realizó el pago y sobre qué periodo de trabajo se aplican las retenciones. Los elementos que deben figurar son: Fecha de emisión de la boleta de pago: La fecha en la que la boleta fue generada y entregada al trabajador. Periodo de trabajo: El rango de fechas que cubre el pago. Este puede ser semanal, quincenal o mensual, dependiendo de la frecuencia con la que la empresa realice los pagos. Es importante que este periodo esté claramente especificado para evitar confusiones. Este detalle es fundamental, ya que las autoridades fiscales pueden requerir la verificación de las retenciones fiscales para un periodo específico, y la claridad en la boleta de pago asegura que no haya discrepancias. 4. Desglose del salario bruto El salario bruto es la cantidad total que el empleado recibe antes de que se realicen las deducciones fiscales y otros descuentos. En la boleta de pago, este debe ser claramente desglosado y especificado, para que tanto el empleado como las autoridades fiscales tengan claridad sobre el monto total que el trabajador está ganando antes de cualquier retención. El desglose debe incluir: Salario base: El monto fijo acordado por el trabajo realizado. Horas extras: Si el trabajador ha trabajado horas adicionales a su jornada regular, estas deben ser reflejadas y desglosadas por separado, indicando el valor adicional que se paga por esas horas. Bonificaciones e incentivos: Las bonificaciones por rendimiento, los incentivos u otros pagos adicionales que se realicen por encima del salario base deben especificarse claramente en la boleta de pago. Comisiones: Si el empleado tiene un esquema de pago basado en comisiones (por ejemplo, en ventas), estas deben aparecer de manera detallada. El desglose del salario bruto es vital para que las autoridades fiscales puedan determinar si las deducciones se están aplicando correctamente. 5. Deducciones fiscales Las deducciones fiscales son uno de los aspectos más importantes en la boleta de pago, ya que reflejan los impuestos que el empleador debe retener y remitir a las autoridades fiscales en nombre del trabajador. Las deducciones más comunes incluyen: Impuesto sobre la renta (ISR, IRPF, etc.): El porcentaje correspondiente a la retención del impuesto sobre la renta, que depende del salario del trabajador y de las leyes fiscales locales. La boleta de pago debe indicar claramente el monto retenido para este concepto. Contribuciones a la seguridad social: El monto que se descuenta del salario del trabajador para financiar pensiones, salud, y otros beneficios sociales. Este monto debe estar claramente detallado en la boleta. Aportes a fondos de pensión: Si existen deducciones para planes de pensiones privados o públicos, estas deben reflejarse de manera detallada. Seguro de salud: En algunos países, los trabajadores deben contribuir a un seguro de salud, y este monto debe ser especificado en la boleta de pago. Es fundamental que las deducciones fiscales estén bien detalladas en la boleta, para que el trabajador pueda ver exactamente cómo se calculó la cantidad que fue retenida y remitir a las autoridades fiscales. 6. Salario neto El salario neto es el monto final que el trabajador recibe después de las deducciones fiscales y otros descuentos. Este monto debe ser claramente reflejado en la boleta de pago, para que el trabajador sepa exactamente cuánto va a recibir. Además, es necesario para garantizar que el empleador está cumpliendo con sus obligaciones fiscales y tributarias. 7. Firma del empleador y del empleado (si corresponde) En algunos países, la legislación fiscal requiere que la boleta de pago sea firmada por el empleador, lo que certifica que el pago ha sido realizado correctamente. En ciertos casos, también puede ser necesaria la firma del empleado para confirmar que ha recibido el pago. 8. Otros elementos según la legislación local Dependiendo de la normativa fiscal de cada país, pueden haber otros datos que deban incluirse en la boleta de pago, tales como: Códigos fiscales: Algunos países requieren que se incluyan códigos específicos para cada tipo de deducción o pago. Detalles sobre beneficios sociales: En algunos lugares, las empresas deben incluir detalles sobre los beneficios sociales que el empleado recibe, como el aguinaldo, el bono navideño, entre otros. Detalles de ajustes y correcciones: Si se realizan ajustes en el salario (por ejemplo, pagos retroactivos o correcciones de errores anteriores), estos también deben ser reflejados. Conclusión En resumen, las boletas de pago deben contener una serie de datos clave para cumplir con la normativa fiscal de cada país. Estos datos no solo permiten que el trabajador sepa cómo se calculó su salario y qué deducciones se aplicaron, sino que también garantizan que el empleador esté cumpliendo con las leyes fiscales y laborales. Asegurar que toda esta información esté claramente especificada en la boleta de pago es crucial para mantener una relación laboral transparente y en cumplimiento con la ley. Es responsabilidad tanto del empleador como del empleado verificar que la boleta de pago cumpla con todos los requisitos fiscales establecidos por la legislación vigente, y así evitar problemas o sanciones en el futuro.

¿Qué es el concepto de 'liquidación de haberes' en el contexto de las boletas de pago?

El concepto de “liquidación de haberes” es fundamental en el ámbito de la administración de recursos humanos y las boletas de pago. Se refiere a un proceso contable y administrativo en el que se determina la cantidad final que un trabajador debe recibir en una boleta de pago, después de que se han sumado sus ingresos y deducido las correspondientes retenciones, descuentos y otros conceptos aplicables. Este concepto es crucial especialmente cuando un trabajador termina su relación laboral con la empresa, ya que la liquidación de haberes establece cuánto debe percibir el trabajador en el momento de su salida. 1. Definición y objetivos de la liquidación de haberes La liquidación de haberes es el proceso mediante el cual se calculan y ajustan todos los conceptos que afectan el salario de un trabajador al final de un periodo, o en el caso de que este deje la empresa. Este cálculo incluye no solo el salario que el trabajador debe recibir por su trabajo, sino también otros pagos pendientes y ajustes, como las vacaciones no disfrutadas, los bonos pendientes y las indemnizaciones por despido. El principal objetivo de la liquidación de haberes es: Calcular el salario final: Determinar la cantidad exacta que un trabajador debe recibir en un periodo determinado, ya sea mensual, semanal o por el tiempo trabajado hasta su salida. Asegurar el cumplimiento de las obligaciones legales: Garantizar que la empresa cumpla con las normativas laborales y fiscales al pagar al trabajador lo que le corresponde de acuerdo con la ley. Regularizar pagos pendientes: Incluir cualquier pago adicional que no se haya liquidado durante el transcurso del tiempo de trabajo, como pagos retroactivos, horas extras, vacaciones, aguinaldos, entre otros. 2. Elementos clave en la liquidación de haberes La liquidación de haberes incluye varios conceptos que deben ser calculados y detallados para asegurar que el trabajador reciba el pago correcto. Los principales elementos de la liquidación son: Salario base: El salario regular o base que el trabajador recibe por su trabajo, que puede ser mensual, semanal o diario, dependiendo de la modalidad de pago. Horas extras: Si el trabajador ha trabajado más allá de su jornada regular, las horas extras se suman a la liquidación de haberes. Estas horas se pagan generalmente con un porcentaje adicional sobre el salario base. Bonificaciones e incentivos: En algunos casos, el trabajador tiene derecho a bonos, comisiones o incentivos basados en su rendimiento, cumplimiento de objetivos o alguna otra variable. Estos deben ser calculados y sumados a la liquidación. Vacaciones no gozadas: Si el trabajador no ha disfrutado de sus días de vacaciones durante el año, la ley suele exigir que la empresa le pague esos días no utilizados como parte de la liquidación. Esto puede incluir tanto el salario por los días no gozados como una posible compensación adicional dependiendo de la normativa local. Aguinaldo o bono navideño: En muchos países, los empleadores están obligados a pagar un aguinaldo o bono anual, generalmente al final del año. En la liquidación de haberes, se debe calcular la proporción del aguinaldo si el trabajador no ha trabajado todo el año. Indemnización por despido (si corresponde): Si el trabajador es despedido sin causa justificada, se deben calcular los pagos correspondientes por indemnización. Esta indemnización puede incluir el pago de una cierta cantidad por cada año trabajado, que varía según la legislación del país. Otros conceptos legales: Dependiendo de la legislación de cada país, puede haber otros conceptos que se incluyan en la liquidación de haberes, como la compensación por días de enfermedad, accidentes laborales o derechos laborales adicionales. 3. Cálculo de la liquidación de haberes El proceso de cálculo de la liquidación de haberes involucra la suma de todos los conceptos mencionados y la aplicación de las deducciones que correspondan. El cálculo final puede variar dependiendo de la legislación local, el contrato del trabajador y la situación específica. Sin embargo, el proceso suele seguir este esquema básico: Determinación del salario base: Se toma el salario base del trabajador, que es el monto acordado según su contrato de trabajo. Cálculo de las horas extras: Si el trabajador ha realizado horas extras, se multiplica el número de horas por el valor de la hora extra, que generalmente es mayor que el valor de la hora normal. Cálculo de las vacaciones no gozadas: Si el trabajador no ha tomado todas sus vacaciones, se paga el monto correspondiente a esos días no gozados. En algunos lugares, se paga una compensación adicional por no haber tomado las vacaciones. Aguinaldo o bono: Si corresponde, se debe calcular la parte proporcional del aguinaldo o bono, considerando los meses trabajados en el año. Indemnización por despido: Si el trabajador fue despedido sin causa justificada, se calculan las indemnizaciones, que pueden incluir el pago por los años de servicio. Deducciones: Se aplican las deducciones correspondientes, que incluyen impuestos sobre la renta, contribuciones a la seguridad social, seguros de salud, entre otras. Estas deducciones varían según las leyes fiscales locales. El resultado final de este proceso será el monto total que el trabajador debe recibir en su liquidación de haberes. 4. Liquidación de haberes al finalizar la relación laboral En el caso de que el trabajador haya dejado la empresa, ya sea por despido, renuncia o finalización de contrato, la liquidación de haberes se vuelve aún más importante. Es en este momento cuando se calculan todos los pagos pendientes de la empresa al trabajador, y se detalla en la boleta de pago final. Es fundamental que la liquidación refleje con precisión todos los pagos a los que el trabajador tiene derecho por el tiempo trabajado y por cualquier otro concepto aplicable. 5. Consideraciones legales y fiscales La liquidación de haberes debe cumplir con todas las normativas fiscales y laborales del país en el que se realice el pago. En algunos lugares, las autoridades fiscales exigen que la empresa entregue un desglose detallado de los pagos realizados en la liquidación, y las empresas deben asegurarse de que todas las deducciones fiscales, contribuciones sociales y otros pagos estén correctamente reflejados. Consecuencias de no realizar una correcta liquidación de haberes: Si la liquidación de haberes no se realiza correctamente, la empresa podría enfrentarse a sanciones por incumplimiento de las leyes laborales. Además, un trabajador que no reciba una liquidación adecuada podría presentar una demanda contra la empresa, lo que podría resultar en costos adicionales y dañar la reputación de la organización. 6. Conclusión En resumen, la liquidación de haberes es un concepto clave tanto para los empleadores como para los empleados, especialmente cuando se llega al final de la relación laboral o al cierre de un periodo de pago. Es un proceso que debe realizarse con precisión y transparencia, garantizando que todos los conceptos relacionados con los ingresos y las deducciones sean correctamente calculados y reflejados en la boleta de pago. Para las empresas, es esencial cumplir con la normativa legal y fiscal en el cálculo de la liquidación de haberes, no solo para evitar problemas legales, sino también para mantener una relación laboral justa y transparente con los empleados.

¿Qué ocurre si una empresa no entrega una boleta de pago a su empleado?

La boleta de pago es un documento legal y administrativo fundamental en la relación laboral entre empleadores y empleados. Si una empresa no entrega una boleta de pago a su trabajador, esto puede generar una serie de consecuencias tanto para el empleado como para el empleador, que incluyen repercusiones legales, fiscales y operativas. A continuación, exploramos qué puede ocurrir si una empresa no cumple con la obligación de entregar una boleta de pago. 1. Consecuencias legales para la empresa La no entrega de una boleta de pago puede acarrear consecuencias legales para la empresa, ya que, en la mayoría de las legislaciones laborales, las boletas de pago son un derecho de los trabajadores y una obligación del empleador. Algunas de las repercusiones legales más comunes son: Sanciones y multas: Muchas jurisdicciones laborales establecen sanciones o multas para las empresas que no entregan boletas de pago a sus empleados. Estas sanciones pueden ser económicas y están diseñadas para asegurar que las empresas cumplan con la normativa laboral que protege los derechos de los trabajadores. La magnitud de las multas varía dependiendo del país y las leyes locales. Demandas por incumplimiento de contrato: Si un empleador no proporciona boletas de pago, el empleado podría demandar a la empresa por incumplimiento de contrato o por la vulneración de sus derechos laborales. El contrato laboral generalmente establece la obligación de pagar al trabajador de manera transparente, lo que incluye la entrega de una boleta de pago. Problemas en auditorías laborales o fiscales: En caso de que se realice una auditoría, ya sea laboral o fiscal, la empresa podría enfrentarse a consecuencias graves si no puede presentar las boletas de pago correspondientes. Las autoridades fiscales y laborales requieren estas boletas para verificar que se están realizando los pagos correctos, las retenciones fiscales y las contribuciones a la seguridad social. 2. Impacto en los derechos del trabajador No recibir una boleta de pago puede afectar directamente los derechos del trabajador, ya que este documento es vital para: Verificación de salarios y deducciones: La boleta de pago es el registro oficial de las horas trabajadas, el salario recibido y las deducciones aplicadas, como impuestos y contribuciones a la seguridad social. Si no se entrega la boleta de pago, el trabajador no podrá verificar si está recibiendo lo que le corresponde por ley. Esto podría generar dudas sobre el cálculo de su salario y las deducciones aplicadas. Evidencia en caso de disputa laboral: En caso de que surja una disputa entre el empleador y el empleado (por ejemplo, sobre horas extras, salario, vacaciones, etc.), la boleta de pago es la prueba documental más importante para resolver la disputa. Si no se entrega la boleta de pago, el trabajador podría tener dificultades para probar su reclamo. Acceso a beneficios sociales: En algunos países, la boleta de pago es un requisito para acceder a ciertos beneficios sociales, como créditos, subsidios o prestaciones del gobierno. Sin una boleta de pago, el trabajador podría tener problemas para acceder a estos beneficios, ya que el documento es utilizado como prueba de ingresos. 3. Implicaciones fiscales El no proporcionar una boleta de pago también puede tener implicaciones fiscales tanto para el trabajador como para la empresa: Dificultades para el empleado en la declaración de impuestos: El empleado utiliza la boleta de pago como base para declarar sus ingresos anuales y calcular sus impuestos. Sin una boleta de pago, el trabajador no tendrá evidencia de su salario ni de las deducciones fiscales que se le han realizado, lo que podría complicar su declaración de impuestos y generar problemas con las autoridades fiscales. Incumplimiento de las obligaciones fiscales de la empresa: El empleador está obligado a realizar las retenciones fiscales correspondientes (por ejemplo, impuestos sobre la renta, contribuciones a la seguridad social) y a entregarlas a las autoridades fiscales. Si la empresa no proporciona boletas de pago, es probable que no esté cumpliendo con sus responsabilidades fiscales. Esto puede resultar en sanciones o auditorías fiscales que afecten gravemente la reputación y las finanzas de la empresa. 4. Efectos sobre la relación laboral La no entrega de boletas de pago puede dañar la relación laboral entre el empleador y el trabajador, ya que este documento es una prueba de que se está cumpliendo con los acuerdos contractuales y las obligaciones legales. Las principales consecuencias son: Desconfianza y malestar en el trabajador: Si un trabajador no recibe su boleta de pago de manera regular, puede sentir que la empresa no está cumpliendo con sus responsabilidades. Esto puede generar desconfianza y malestar, lo que afecta negativamente el ambiente laboral. Además, el trabajador puede interpretar la falta de boleta como un intento de ocultar algo relacionado con su salario. Posible desmotivación: La boleta de pago no solo es una herramienta legal, sino también un reconocimiento del trabajo realizado. La falta de este documento puede generar la sensación de que el trabajo del empleado no se valora adecuadamente, lo que puede afectar su motivación y rendimiento. Pérdida de beneficios laborales: En algunos casos, los trabajadores pueden necesitar la boleta de pago para acceder a ciertos beneficios laborales, como préstamos, subsidios o fondos de pensión. Si no se entrega la boleta, el trabajador puede no poder acceder a estos beneficios. 5. Qué hacer si no se recibe una boleta de pago Si un trabajador no recibe una boleta de pago, debe actuar de inmediato para resolver la situación. Algunas acciones recomendadas son: Solicitar la boleta de pago al empleador: Lo primero que el trabajador debe hacer es solicitar la boleta de pago al empleador, explicando la importancia del documento para su control personal y para el cumplimiento de sus obligaciones fiscales. Presentar una queja ante las autoridades laborales: Si la empresa se niega a proporcionar la boleta de pago o persiste en no entregarla, el trabajador puede presentar una queja formal ante las autoridades laborales competentes. Estas autoridades pueden intervenir para exigir el cumplimiento de la ley y garantizar los derechos del trabajador. Buscar asesoría legal: En caso de que el conflicto persista, el trabajador puede buscar asesoría legal para saber cuáles son sus derechos y las acciones legales que puede tomar para exigir el cumplimiento de la normativa laboral. 6. Conclusión En conclusión, la boleta de pago no solo es un documento que refleja el salario del trabajador, sino también una herramienta esencial para garantizar el cumplimiento de las obligaciones fiscales y laborales. Si una empresa no entrega la boleta de pago, puede enfrentar consecuencias legales, fiscales y operativas, que afectan tanto a la empresa como al trabajador. Además, la falta de boletas puede generar desconfianza y malestar en la relación laboral, afectando la motivación y el ambiente de trabajo. Es fundamental que los empleadores entreguen las boletas de pago de manera puntual y precisa para evitar problemas legales y asegurar una relación laboral transparente y justa.

¿Cómo se gestionan los cambios en la legislación laboral que afectan a las boletas de pago?

Los cambios de salario en una boleta de pago son situaciones comunes que pueden ocurrir durante la relación laboral entre un empleador y un empleado. Estos cambios pueden ser el resultado de un ajuste salarial, un ascenso, un bono por rendimiento, una modificación en el contrato de trabajo, entre otros. Es importante que estos cambios sean reflejados de manera clara y precisa en la boleta de pago, para asegurar la transparencia y la correcta documentación tanto para el trabajador como para las autoridades fiscales. A continuación, se detallan los pasos y aspectos clave en la gestión de los cambios de salario en una boleta de pago. 1. Tipos de cambios de salario que pueden ocurrir Existen varios motivos por los cuales un salario puede ser modificado durante la relación laboral. Los cambios más comunes incluyen: Ajustes salariales: Los ajustes salariales son aumentos que la empresa puede realizar en función de la inflación, el mercado laboral, o como resultado de una revisión del desempeño del trabajador. Estos ajustes pueden ser generales (aplicados a todos los empleados) o individuales (basados en el rendimiento o el tiempo de servicio de un trabajador específico). Ascensos o promociones: Cuando un empleado es ascendido a un puesto de mayor responsabilidad, es común que su salario aumente. Este cambio debe reflejarse en la boleta de pago, indicando el nuevo salario asociado con el cargo. Bonos o incentivos: Los bonos por desempeño, productividad o cualquier otro tipo de incentivo también pueden generar cambios en el salario de un empleado. Estos bonos deben detallarse por separado en la boleta de pago, especificando si son pagos únicos o recurrentes. Reducción de salario: En ocasiones, puede ocurrir que la empresa decida reducir el salario de un empleado debido a cambios en las condiciones económicas, reestructuración de la empresa, o desempeño insatisfactorio. Esta reducción debe ser comunicada de manera clara y registrada en la boleta de pago. Pagos retroactivos: Si se han realizado ajustes salariales que no fueron reflejados en pagos anteriores, la empresa debe incluir los pagos retroactivos correspondientes en la boleta de pago, con el monto correspondiente a los periodos previos. 2. Cómo reflejar un cambio de salario en la boleta de pago Los cambios de salario deben ser documentados de manera clara en la boleta de pago para evitar confusiones o malentendidos. Aquí te indicamos los pasos más importantes para reflejar los cambios salariales: Especificar el nuevo salario: La boleta de pago debe incluir el salario actualizado, que es el monto que el trabajador recibirá a partir de la fecha de efectividad del cambio. Este nuevo salario debe estar claramente indicado en el desglose de pagos. Fecha de vigencia del cambio: Es fundamental que la boleta de pago indique la fecha en que el cambio de salario entra en vigor. Esto permite que el trabajador sepa desde qué periodo se aplica el ajuste y evita confusiones sobre la cantidad que corresponde al pago. Desglose detallado: Si el cambio salarial involucra conceptos adicionales como horas extras, bonos o comisiones, es necesario desglosar cada uno de estos conceptos en la boleta de pago. Esto proporciona transparencia sobre cómo se llegó al monto total del salario. Indicar el tipo de cambio: La boleta de pago también debe especificar el tipo de cambio que se ha realizado. Por ejemplo, si el cambio fue un aumento por rendimiento, un ajuste por inflación o una reducción por reestructuración, la boleta debe indicar el motivo para evitar malentendidos. Incluir pagos retroactivos si aplican: Si el cambio de salario es retroactivo, la boleta de pago debe incluir los pagos adicionales correspondientes a los periodos anteriores, y debe indicarse de manera separada para que el trabajador comprenda cómo se realizó el cálculo. 3. La importancia de la comunicación con el empleado La comunicación clara y transparente es crucial cuando se realizan cambios salariales. El empleador debe asegurarse de que el trabajador entienda por qué se realizó el ajuste y cómo se reflejará en su boleta de pago. La empresa debe: Notificar al empleado con antelación: Cuando se realiza un cambio de salario, es recomendable notificar al trabajador con anticipación. Esto puede hacerse mediante una carta formal, correo electrónico o reunión. El objetivo es asegurar que el trabajador entienda la razón del cambio y cómo se verá reflejado en sus boletas de pago. Explicar el impacto de los cambios: Si el cambio de salario afecta a otros conceptos, como horas extras, beneficios o deducciones, es importante que el empleador explique el impacto total de estos cambios en el salario neto del trabajador. Esto también es útil para evitar sorpresas o malentendidos. 4. Efectos fiscales de los cambios salariales Los cambios salariales tienen un impacto directo en las retenciones fiscales y las contribuciones a la seguridad social. Es fundamental que tanto el empleador como el trabajador comprendan cómo estos cambios afectarán las deducciones que se aplican a la boleta de pago. Ajustes en las retenciones de impuestos: Un aumento en el salario puede llevar a una mayor retención de impuestos sobre la renta, especialmente si el salario incrementa lo suficiente como para cambiar el tramo fiscal del trabajador. La boleta de pago debe reflejar estos ajustes y mostrar el porcentaje correspondiente de impuestos retenidos. Contribuciones a la seguridad social y otros beneficios: A medida que el salario cambia, las contribuciones a la seguridad social, pensiones y seguros de salud pueden verse afectadas. Las boletas de pago deben reflejar cualquier ajuste en estas contribuciones y garantizar que se apliquen de acuerdo con el salario actualizado. 5. Reducción de salario y sus implicaciones Aunque no es tan común como los aumentos salariales, la reducción del salario es un cambio que también puede ocurrir en una relación laboral. Si se decide reducir el salario de un trabajador, es fundamental que el empleador comunique claramente el motivo de la reducción, que puede incluir razones económicas o de desempeño. Cumplimiento con la normativa: Las leyes laborales en muchos países requieren que las reducciones salariales sean acordadas con el trabajador y no sean unilaterales. El trabajador debe ser notificado y debe entender cómo afectará su salario neto y sus beneficios. 6. Conclusión En resumen, la gestión de los cambios salariales en una boleta de pago es un proceso crucial para garantizar la transparencia y la legalidad en las relaciones laborales. Es esencial que todos los cambios en el salario se reflejen claramente en la boleta de pago, para que tanto el empleador como el empleado tengan un entendimiento claro de las modificaciones. Además, es importante que los cambios salariales se comuniquen de manera efectiva y que se cumpla con todas las normativas fiscales y laborales correspondientes. La correcta gestión de los cambios salariales no solo asegura el cumplimiento de las leyes, sino que también contribuye a mantener una relación laboral basada en la confianza y el respeto mutuo. 🧾 Resumen Ejecutivo El artículo ha abordado temas clave relacionados con las boletas de pago y su gestión, destacando su importancia tanto para los empleados como para los empleadores. A lo largo de la discusión, hemos analizado los elementos fundamentales que debe contener una boleta de pago, las consecuencias legales de no entregar este documento, y cómo se deben gestionar los cambios salariales, entre otros aspectos. Uno de los puntos centrales es la legislación laboral, que juega un papel crucial en la estructura y el contenido de las boletas de pago, estableciendo los datos esenciales que deben figurar para asegurar el cumplimiento de las normativas fiscales y laborales. La normativa asegura que tanto las empresas como los empleados mantengan una relación laboral transparente, garantizando la protección de los derechos de los trabajadores y la correcta retención de impuestos. También se ha destacado la importancia de la liquidación de haberes, especialmente cuando un trabajador finaliza su relación laboral con la empresa. Este proceso implica calcular y ajustar todos los pagos pendientes, como vacaciones no gozadas, indemnizaciones, y otros beneficios. La correcta liquidación es fundamental para evitar disputas y asegurar que los trabajadores reciban lo que les corresponde según la ley. En cuanto a la gestión de los cambios salariales, el artículo ha subrayado cómo los empleadores deben reflejar con claridad cualquier ajuste salarial en las boletas de pago. Esto incluye aumentos, ascensos, bonos, pagos retroactivos y, en casos menos comunes, reducciones salariales. Además, se ha enfatizado que la correcta comunicación de estos cambios es esencial para mantener una relación de confianza y evitar malentendidos. Las consecuencias de no entregar una boleta de pago a los empleados pueden ser graves, tanto desde el punto de vista legal como operativo. Las empresas pueden enfrentarse a sanciones fiscales y demandas laborales, mientras que los trabajadores pueden quedar desprotegidos y sin las herramientas necesarias para verificar sus ingresos y deducciones. Además, la falta de boletas de pago puede afectar el acceso de los empleados a beneficios sociales y dificultar la declaración de impuestos. En resumen, las boletas de pago no solo cumplen una función informativa, sino que son una herramienta clave para asegurar el cumplimiento de las normativas fiscales y laborales, proteger los derechos de los trabajadores y mantener la transparencia en la relación laboral. Es esencial que las empresas gestionen este proceso de manera eficiente y conforme a la legislación, tanto para evitar sanciones como para fomentar un ambiente laboral justo y motivador. Beneficio de WORKI 360: El uso de una plataforma como WORKI 360 facilita la automatización de la emisión de boletas de pago, asegurando la correcta gestión de los salarios, las deducciones y el cumplimiento de la legislación vigente. Al integrar herramientas tecnológicas en la gestión de nóminas, las empresas pueden mejorar la eficiencia, la transparencia y la precisión en el manejo de la compensación de sus empleados.