Índice del contenido

¿Qué son las boletas de pago y cuál es su propósito principal?

Las boletas de pago, también conocidas como recibos de remuneración o comprobantes de salario, son documentos formales que una empresa o empleador entrega a sus trabajadores para detallar la composición y el monto total de la remuneración que estos reciben por su trabajo durante un período determinado. Estas boletas son mucho más que un simple comprobante de pago: representan una herramienta fundamental de transparencia, control y legalidad dentro de la relación laboral, ya que permiten al trabajador conocer con precisión cómo se calcula su salario, cuáles son las deducciones aplicadas y cuánto dinero neto percibe finalmente.

En términos sencillos, una boleta de pago desglosa la remuneración bruta del trabajador — es decir, el monto total antes de cualquier descuento — y luego especifica las deducciones correspondientes, tales como impuestos, aportes a la seguridad social, fondos de pensiones, y otros descuentos que puedan aplicarse (como préstamos o anticipos). Finalmente, muestra la remuneración líquida o neta, que es el monto que el empleado efectivamente recibe. Esta estructura detallada convierte a la boleta en una herramienta de suma importancia para que el trabajador pueda verificar y entender completamente su salario.

El propósito principal de la boleta de pago radica en garantizar la transparencia y la confianza en la relación entre empleador y trabajador. Al proveer un desglose claro y completo de cómo se compone el salario, la boleta elimina la incertidumbre y previene posibles conflictos o malentendidos relacionados con los pagos. Además, su emisión suele ser un requisito legal en la mayoría de los países, ya que sirve como comprobante para ambas partes — el empleado puede validar que su remuneración fue correcta y conforme a la ley, mientras que la empresa mantiene un registro formal que respalda el cumplimiento de sus obligaciones laborales y fiscales.

En muchas jurisdicciones, la entrega de la boleta de pago es un derecho irrenunciable del trabajador, y la falta de su entrega puede acarrear sanciones para la empresa. Este documento también funciona como prueba documental en auditorías internas, inspecciones de trabajo o procesos judiciales, donde es necesario demostrar que se cumplió con la remuneración legalmente establecida. Por ello, las empresas deben prestar especial atención a su elaboración, asegurándose de que contengan toda la información requerida y que sean entregadas en los tiempos estipulados por la ley.

Además del cumplimiento legal, las boletas de pago cumplen un rol estratégico dentro de la gestión de recursos humanos. Para los departamentos encargados, la correcta generación y entrega de estos documentos permite mantener un control detallado de las remuneraciones, facilita el cálculo de prestaciones sociales, impuestos y contribuciones, y contribuye a la planificación financiera y presupuestaria de la empresa. Asimismo, la transparencia que ofrecen ayuda a construir un clima laboral basado en la confianza y el respeto, elementos indispensables para el bienestar y la motivación de los colaboradores.

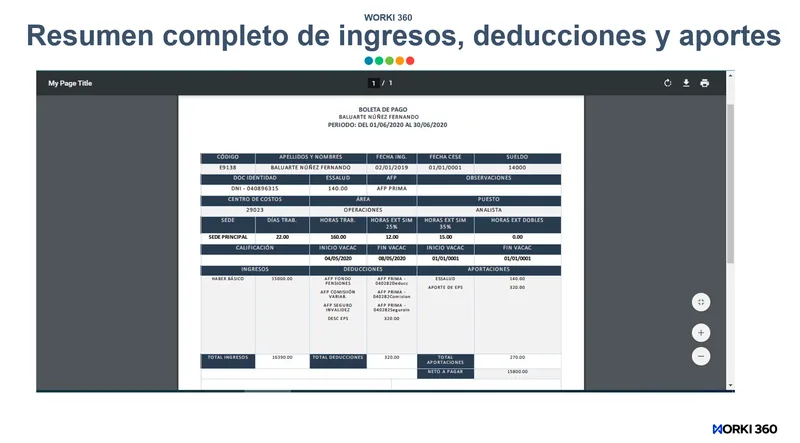

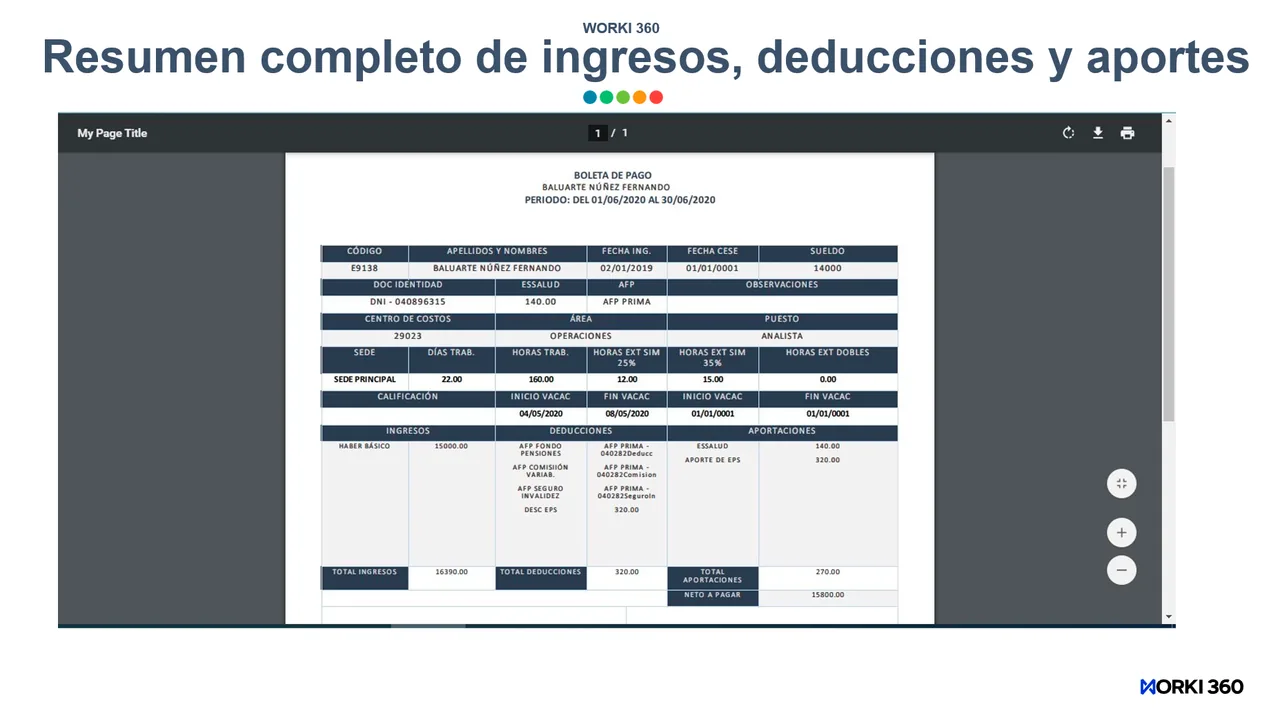

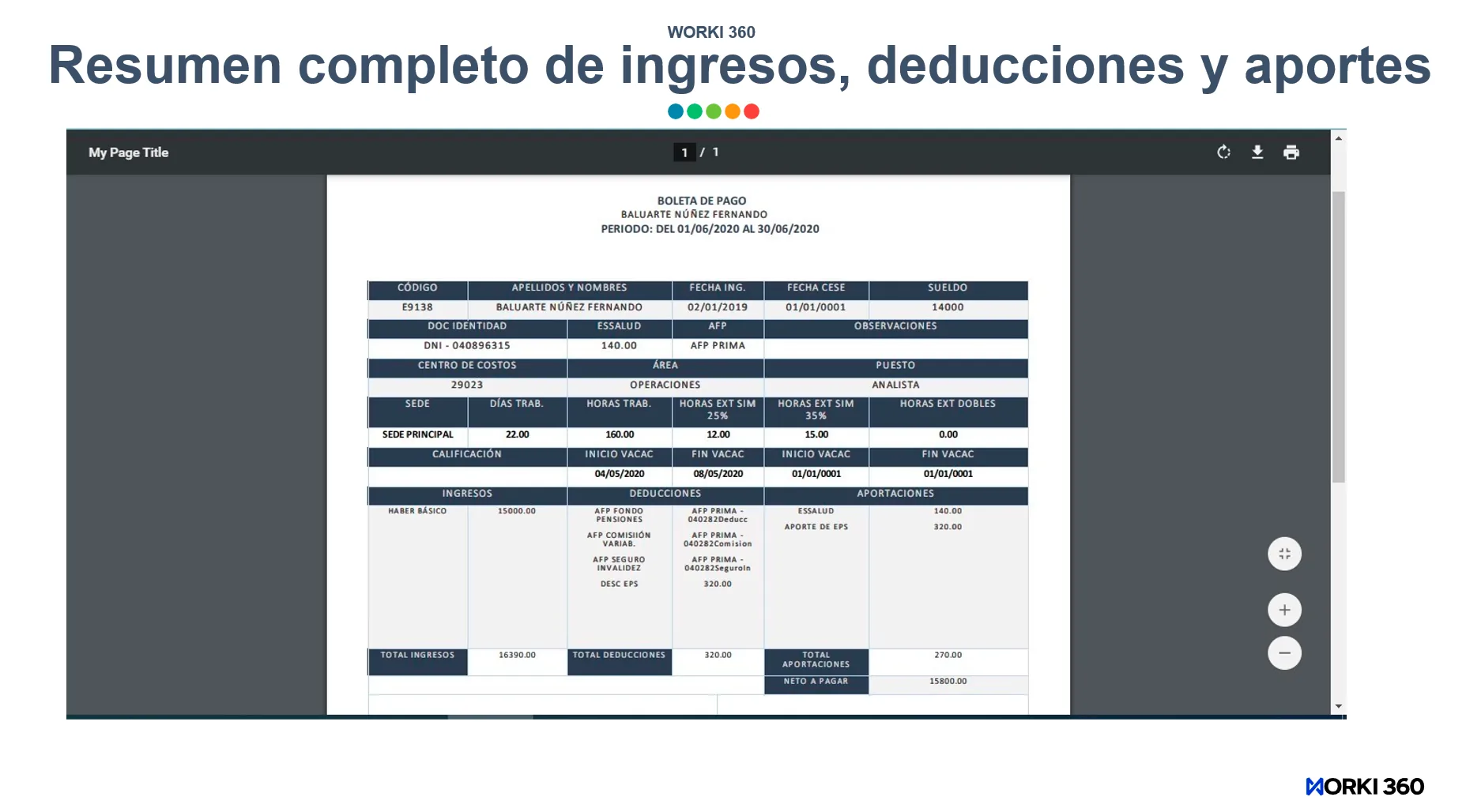

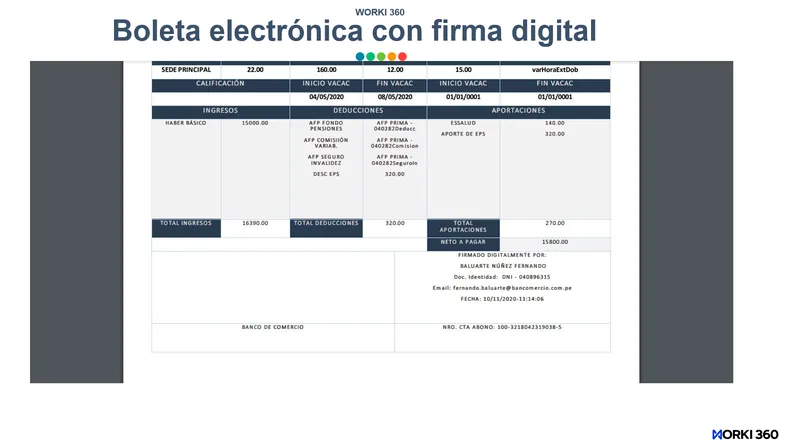

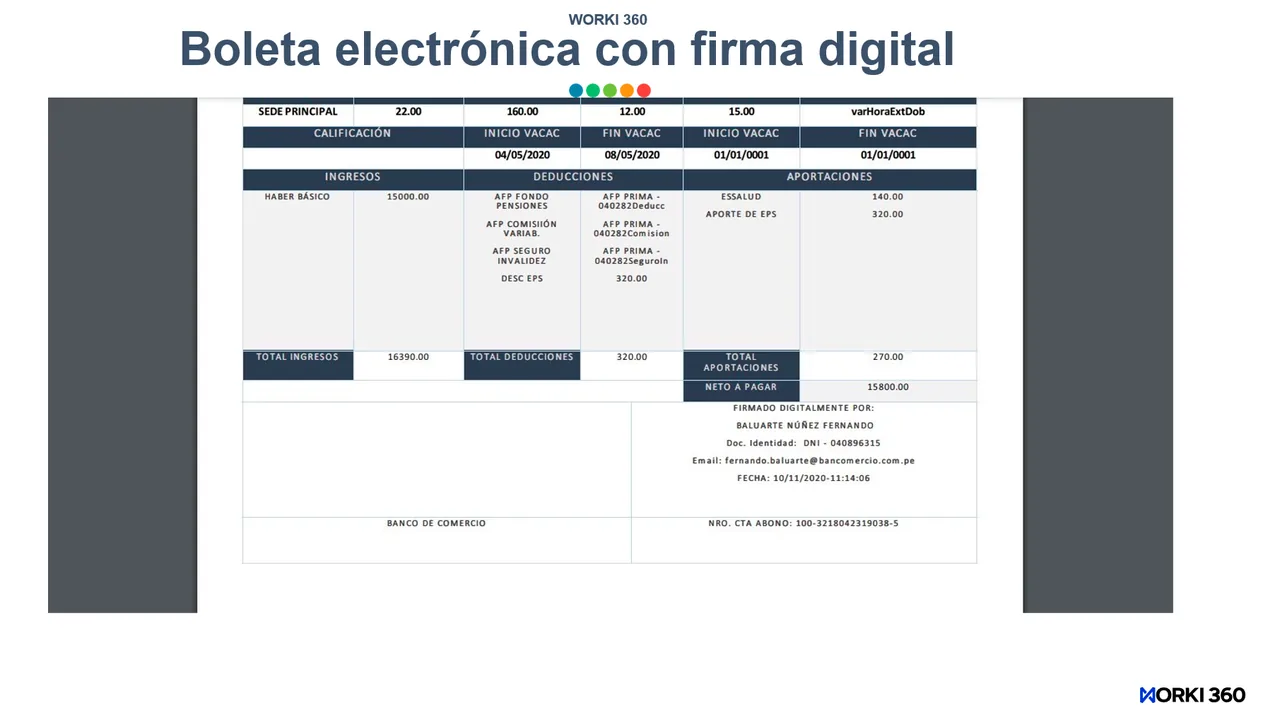

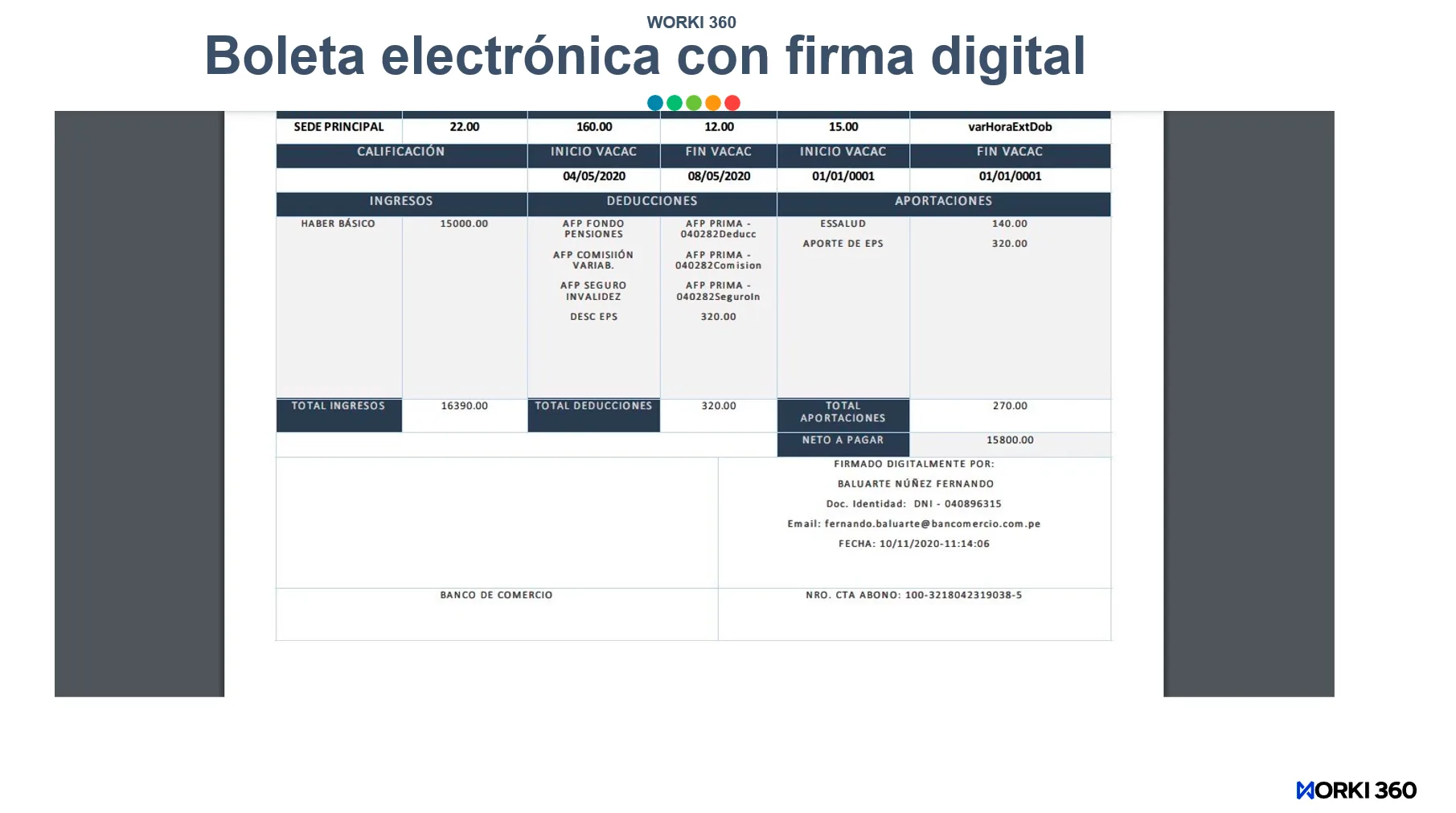

En cuanto a su contenido, las boletas de pago incluyen una serie de datos esenciales para asegurar su validez y utilidad. Entre ellos se encuentran los datos identificativos de la empresa (como razón social, número de identificación tributaria y dirección), la información personal del trabajador (nombre completo, número de identificación y cargo), el periodo al que corresponde la remuneración, el detalle del salario bruto y las deducciones, y finalmente el salario neto o líquido. También suelen incluir información adicional, como el desglose de bonos, horas extras, compensaciones, aportes a la seguridad social y otros beneficios o descuentos.

Con la evolución tecnológica, el formato y la entrega de las boletas de pago han ido cambiando. Aunque tradicionalmente se entregaban en formato papel, hoy en día muchas empresas optan por emitirlas en formato digital, lo que facilita su almacenamiento, acceso y gestión. Las boletas digitales también contribuyen a una mayor sostenibilidad ambiental al reducir el uso de papel, y permiten a los empleados acceder a sus documentos desde cualquier dispositivo con conexión a internet, aumentando la comodidad y eficiencia. Sin embargo, sea cual sea el formato, el contenido debe mantenerse íntegro y cumplir con las normativas vigentes.

Por otro lado, las boletas de pago también sirven como una herramienta para el trabajador fuera del ámbito laboral directo. Por ejemplo, suelen ser requeridas para trámites bancarios como la solicitud de créditos o préstamos, para procesos migratorios o para la presentación de declaraciones fiscales personales. En este sentido, una boleta de pago bien detallada y correctamente emitida aporta al empleado respaldo documental en múltiples aspectos de su vida financiera y legal.

Finalmente, cabe destacar que la correcta elaboración y entrega de las boletas de pago contribuye a prevenir fraudes y malas prácticas dentro de las empresas. Al tener un registro formal y verificable de cada remuneración, se dificulta la manipulación indebida de los pagos, se protege el derecho del trabajador y se fortalece la cultura organizacional basada en la ética y la responsabilidad.

En resumen, las boletas de pago son documentos indispensables que cumplen con la función esencial de transparentar la relación salarial entre empleador y trabajador. Su propósito principal es detallar con claridad la remuneración que corresponde, asegurar el cumplimiento de la normativa laboral y fiscal, y fortalecer la confianza mutua. A través de ellas, se facilita la gestión administrativa y se promueve un ambiente laboral sano y justo, beneficiando tanto a los colaboradores como a la empresa en su conjunto.

¿Cuál es la diferencia entre una boleta de pago y un recibo de salario?

Aunque los términos boleta de pago y recibo de salario se usan a menudo de manera intercambiable, existen algunas diferencias importantes en cuanto a su función, formato y el contexto en el que se utilizan. En primer lugar, tanto la boleta de pago como el recibo de salario tienen como propósito informar al trabajador sobre el monto que ha recibido por su trabajo, así como las deducciones que se han realizado. Sin embargo, hay diferencias en cómo se presentan y se utilizan en distintas regiones o contextos legales. 1. Boleta de Pago La boleta de pago es un documento detallado que desglosa el pago total de un trabajador por un período determinado (generalmente mensual o quincenal). Su propósito principal es ofrecer un desglose claro y comprensible de todos los componentes de la remuneración del empleado. Esto incluye: Salario base: el monto acordado por contrato. Bonificaciones: cualquier pago adicional relacionado con el rendimiento o logros específicos. Horas extras: si el trabajador ha laborado más tiempo del estipulado en su jornada regular. Descuentos o deducciones: impuestos, contribuciones a la seguridad social, pensiones, y otras deducciones aplicables. Total neto: el salario final que el trabajador recibirá después de las deducciones. Una boleta de pago está diseñada para proporcionar un detalle completo de las remuneraciones y deducciones, lo cual es fundamental tanto para el trabajador como para la empresa en términos de cumplimiento legal y transparencia. En muchas jurisdicciones, la boleta de pago es obligatoria por ley, y las empresas deben entregarlas a sus empleados de manera periódica. 2. Recibo de Salario El recibo de salario, por otro lado, es un documento más sencillo y a menudo se utiliza para confirmar el pago que se ha realizado al trabajador, sin entrar en un desglose tan detallado. En lugar de proporcionar un desglose exhaustivo de todas las remuneraciones y deducciones, el recibo de salario generalmente solo menciona el monto total pagado, indicando el salario neto recibido por el trabajador. A veces, se incluye una referencia al salario bruto, pero con menos detalles. Un recibo de salario es más común cuando se realiza el pago efectivo de una remuneración, ya sea en efectivo o mediante transferencia bancaria. Es un documento de confirmación de pago que el trabajador firma como prueba de que ha recibido el dinero correspondiente. 3. Diferencias Claves La diferencia clave entre ambos radica en la profundidad del desglose. Mientras que la boleta de pago ofrece un informe detallado y estructurado de todos los conceptos que componen el salario, el recibo de salario es un documento más simple que solo confirma que el salario ha sido pagado, sin un desglose detallado. En términos prácticos: Boleta de pago: Proporciona un desglose detallado del salario, incluyendo deducciones, bonificaciones, horas extras, y otros pagos. Su objetivo es ofrecer transparencia total sobre el salario y las deducciones realizadas. Recibo de salario: Solo confirma que el pago se ha realizado, sin un desglose detallado de los componentes del salario. 4. Contexto Legal y Fiscal En muchos países, las boletas de pago son requeridas por la ley y deben ser entregadas a los trabajadores como prueba de que han recibido un pago correcto, y para garantizar que las deducciones fiscales y de seguridad social se han aplicado correctamente. Por otro lado, el recibo de salario suele ser más informal y puede no estar sujeto a los mismos requisitos legales que las boletas de pago. Conclusión En resumen, aunque ambos documentos sirven para confirmar el pago del trabajador, la boleta de pago se enfoca en detallar todo el proceso de remuneración y deducción de manera clara y transparente, mientras que el recibo de salario es un documento más simple que solo confirma el pago. La boleta de pago es más detallada y cumple un propósito más amplio en términos de cumplimiento legal, claridad y transparencia para el trabajador.

¿Qué información es obligatoria en una boleta de pago?

La boleta de pago es un documento fundamental que debe incluir una serie de datos específicos para garantizar que el trabajador tenga un desglose claro de su remuneración. La información obligatoria que debe aparecer en una boleta de pago varía según la legislación laboral de cada país, pero en términos generales, las siguientes son las secciones y datos clave que deben incluirse en la boleta de pago para asegurar su validez legal y claridad: 1. Datos de la Empresa La boleta de pago debe contener información sobre la empresa, ya que es importante que el trabajador pueda identificar quién le ha realizado el pago. Los datos mínimos que deben aparecer son: Nombre o razón social de la empresa: Es crucial para identificar a la entidad que realiza el pago. RUC o NIT: El número de identificación tributaria o fiscal de la empresa, que permite verificar que la empresa está registrada y es legalmente responsable de realizar las retenciones fiscales correspondientes. Dirección de la empresa: Para facilitar la ubicación de la empresa en caso de ser necesario. Número de teléfono o contacto: Aunque no siempre es obligatorio, puede ser útil para que el trabajador pueda resolver dudas rápidamente. 2. Datos del Trabajador En la boleta de pago también debe figurar la información personal del trabajador para asegurar que el pago se está realizando a la persona correcta. Esto incluye: Nombre completo del trabajador: Este dato es esencial para que el pago quede registrado correctamente. Número de identificación o cédula de identidad: Un número que permita identificar al trabajador de manera única, como su número de cédula o DNI, según corresponda en el país. Cargo o puesto de trabajo: Para especificar el rol o puesto que ocupa el trabajador dentro de la organización. Fecha de inicio del contrato: En muchos países, esta es una información relevante para determinar antigüedad y otros beneficios laborales. 3. Periodo de Pago La boleta de pago debe especificar claramente el periodo al que corresponde el salario que se está pagando. Esto incluye: Fecha de emisión: Es la fecha en que la boleta de pago se genera. Periodo trabajado: Debe indicarse el periodo exacto por el cual se está haciendo el pago, por ejemplo, el mes o las quincenas. Esto permite que tanto la empresa como el trabajador tengan claridad sobre el rango de fechas en que se han devengado las horas o días trabajados. 4. Remuneración Bruta La remuneración bruta es la cantidad total que se ha acordado entre la empresa y el trabajador por su labor, antes de las deducciones. Esta cantidad debe estar claramente reflejada, y normalmente se desglosa en los siguientes conceptos: Salario base: Es el salario pactado de manera fija, es decir, lo que el trabajador recibiría sin considerar horas extras, bonificaciones u otros conceptos adicionales. Horas extras: Si el trabajador ha realizado horas fuera de su jornada habitual, estas deben especificarse en la boleta, indicando la cantidad de horas extras trabajadas y el pago correspondiente por estas. Bonificaciones: Deben reflejarse cualquier tipo de bonificación que el trabajador haya recibido, como premios por productividad, comisiones o bonificaciones por metas alcanzadas. Otros ingresos adicionales: En algunos casos, las empresas ofrecen otros beneficios que también deben incluirse, como el bono de alimentación, de transporte o cualquier otra compensación en especie que el trabajador haya recibido. 5. Deducciones Las deducciones son los montos que se restan del salario bruto, y deben estar claramente detalladas en la boleta de pago para que el trabajador entienda cómo se calculó su salario neto. Las deducciones más comunes incluyen: Impuestos: Los impuestos sobre la renta que la empresa está obligada a retener y entregar al fisco. Este monto debe ser detallado según el tipo de impuesto que corresponda (impuesto a la renta, seguro social, entre otros). Aportes a la seguridad social: Estos son los aportes que se realizan al sistema de seguridad social o al sistema de pensiones, que varían dependiendo de la legislación local. En algunos países también puede incluirse el seguro de salud y el seguro de riesgos laborales. Otras deducciones: Pueden incluir descuentos por préstamos, adelantos salariales, aportes voluntarios a fondos de pensión o seguros adicionales, entre otros. 6. Remuneración Líquida Una vez que se aplican todas las deducciones, la remuneración líquida es la cantidad final que el trabajador recibe. Esta cifra debe estar claramente indicada en la boleta, ya que es el monto que el trabajador verá reflejado en su cuenta bancaria o recibirá en efectivo, dependiendo de cómo se realice el pago. La remuneración líquida es un elemento crucial en la boleta de pago, pues es el que realmente impacta la economía personal del trabajador. El desglose entre la remuneración bruta y la líquida permite al empleado comprender el impacto de las deducciones en su salario. 7. Firma y Aceptación Aunque en algunos países no es estrictamente obligatorio, es altamente recomendable que tanto el empleador como el empleado firmen la boleta de pago como una forma de confirmación de que ambos han revisado y aceptado el detalle del pago. Esta firma ayuda a evitar futuros desacuerdos o disputas legales. 8. Otros Datos Relevantes Dependiendo de la legislación local, pueden existir otros datos adicionales que sean obligatorios en la boleta de pago, como: Antigüedad del trabajador: En algunos países, es obligatorio mostrar la antigüedad del empleado para calcular beneficios adicionales. Tipo de contrato: En algunos lugares, es necesario especificar el tipo de contrato bajo el cual el trabajador está contratado (por ejemplo, contrato a tiempo parcial, contrato a plazo fijo, etc.). Número de días trabajados: El número exacto de días trabajados durante el periodo de pago puede ser relevante, especialmente en contratos por horas o jornadas flexibles. Conclusión En resumen, la boleta de pago debe ser un documento claro, detallado y completo que incluya información tanto de la empresa como del trabajador, el salario bruto y las deducciones aplicadas, así como el salario neto. Este desglose es fundamental para garantizar la transparencia y el cumplimiento de las leyes laborales, fiscales y de seguridad social, además de ser un instrumento clave en la relación entre empleador y empleado.

¿Cómo se calculan las deducciones en las boletas de pago de los trabajadores?

El cálculo de las deducciones en las boletas de pago es un aspecto fundamental para determinar el salario neto que el trabajador recibirá finalmente, después de las retenciones correspondientes. Las deducciones son aquellas cantidades que se restan del salario bruto de un empleado para cumplir con diversas obligaciones fiscales, legales y de seguridad social. Estas deducciones deben ser claramente desglosadas en la boleta de pago para que tanto el trabajador como la empresa puedan verificar su exactitud. A continuación, explicamos los principales tipos de deducciones y cómo se calculan. 1. Impuestos sobre la Renta El impuesto sobre la renta es uno de los principales conceptos que se deducen del salario de un trabajador. En muchos países, el sistema fiscal establece una tasa progresiva, lo que significa que a mayor salario, mayor es el porcentaje que se paga como impuesto. El cálculo de este impuesto depende de varios factores, como: El salario bruto del trabajador: Generalmente, el impuesto se calcula en función del salario total antes de las deducciones. Las deducciones personales: En algunos países, los trabajadores pueden tener deducciones personales que reducen su base imponible, como gastos médicos, hijos a cargo, entre otros. El tipo impositivo: Los sistemas fiscales progresivos imponen tasas más altas a las rentas más altas, lo que significa que los trabajadores con mayores salarios pagarán un porcentaje mayor de impuestos. El impuesto sobre la renta se calcula según la legislación fiscal del país y debe reflejarse de manera detallada en la boleta de pago. La empresa realiza la retención y la entrega al fisco correspondiente, y esta deducción debe aparecer de forma clara para que el trabajador conozca cuánto se le ha descontado por concepto de impuestos. 2. Aportes a la Seguridad Social En la mayoría de los países, los trabajadores deben contribuir a los sistemas de seguridad social, que cubren servicios como pensiones, seguro de salud y seguro por accidentes laborales. Estos aportes también se calculan en función del salario bruto del trabajador, y en muchos países, tanto el trabajador como el empleador realizan contribuciones. Los principales conceptos relacionados con la seguridad social son: Aportes a la pensión: Estos son los montos que se destinan a la jubilación del trabajador. En algunos sistemas, el trabajador y la empresa contribuyen a un fondo común de pensiones. Seguro de salud: En algunos países, los trabajadores deben contribuir a un sistema nacional de salud o a un seguro de salud privado. Seguro por accidentes de trabajo: En muchos países, se exige que los trabajadores contribuyan a un fondo que cubra los accidentes laborales o enfermedades relacionadas con el trabajo. El porcentaje que se deduce del salario depende del país y de las leyes locales, pero generalmente, estos aportes son obligatorios. Las empresas tienen la responsabilidad de hacer estas retenciones y entregarlas a las entidades correspondientes. 3. Aportes Voluntarios a Fondos de Pensiones o Ahorro Además de los aportes obligatorios a la seguridad social, algunos trabajadores eligen realizar aportaciones voluntarias a fondos de pensiones privados o cuentas de ahorro. Estos aportes pueden ser acordados entre el empleador y el trabajador. En estos casos, la empresa realiza la deducción del salario y transfiere el monto correspondiente al fondo de pensiones o cuenta de ahorro seleccionada por el trabajador. Aunque estas deducciones no son obligatorias, las empresas suelen ofrecer este tipo de opciones como un beneficio adicional. El trabajador tiene la opción de decidir cuánto desea aportar, pero estos aportes deben estar claramente reflejados en la boleta de pago para evitar confusiones. 4. Descuentos por Préstamos o Adelantos de Salario En algunas ocasiones, los trabajadores pueden solicitar préstamos o adelantos salariales a la empresa. Cuando esto ocurre, las cantidades que el trabajador debe devolver se deducen de su salario. Estos descuentos pueden ser periódicos o un pago único, dependiendo del acuerdo entre la empresa y el empleado. En la boleta de pago, se debe reflejar claramente la cantidad que se está descontando por concepto de préstamo o adelanto, especificando el monto total del préstamo, el saldo pendiente y el valor de la cuota a descontar en cada periodo. 5. Descuentos por Licencias o Ausencias no Pagadas Si un trabajador ha tomado licencias no remuneradas o ha tenido ausencias que no están cubiertas por la empresa, esto también se reflejará como una deducción en la boleta de pago. Estos descuentos se calculan en función de los días o las horas no trabajadas y deben ser proporcionales al salario del trabajador. Por ejemplo, si un empleado gana un salario mensual y toma una licencia no remunerada por varios días, su boleta de pago reflejará una deducción proporcional a esos días no trabajados. 6. Descuentos por Beneficios en Especie En algunos casos, los empleados reciben beneficios en especie, como automóvil de la empresa, seguro privado, vales de comida, entre otros. Aunque estos beneficios no siempre se reflejan como un salario en efectivo, su valor puede ser considerado como parte del salario del trabajador y, por lo tanto, sujeto a ciertas deducciones fiscales. Por ejemplo, si un trabajador recibe un automóvil de la empresa para uso personal, el valor de este beneficio podría ser considerado como parte de su salario y, en algunos sistemas fiscales, estar sujeto a impuestos. Las deducciones relacionadas con los beneficios en especie deben estar claramente especificadas en la boleta de pago, mencionando el valor del beneficio y el monto deducido. 7. Ajustes por Anticipos o Bonificaciones Si un trabajador ha recibido bonificaciones anticipadas o pagos adelantados, estos pueden ser deducidos de su boleta de pago en el siguiente período. Por ejemplo, si se pagó una bonificación por productividad y posteriormente se acordó que sería ajustada en el siguiente período, esa bonificación puede deducirse de la remuneración del trabajador. 8. Otras Deducciones Existen otras deducciones que, aunque menos comunes, pueden estar presentes en algunas boletas de pago, tales como multas por incumplimiento de normas internas de la empresa, contribuciones sindicales, o descuentos por concepto de pensiones alimenticias u otros compromisos legales del trabajador. Conclusión Las deducciones en las boletas de pago son una parte esencial del proceso de cálculo salarial, y deben realizarse de acuerdo con las leyes y normativas locales. El cálculo de estas deducciones debe ser preciso y transparente, y la boleta de pago debe reflejarlas de manera clara para que el trabajador entienda cómo se llegó a la cifra final de su salario neto. Las deducciones varían dependiendo de la legislación local y de los acuerdos entre la empresa y el empleado, pero en todo caso deben estar correctamente detalladas para garantizar el cumplimiento de las normativas fiscales y laborales.

¿Qué son las remuneraciones variables y cómo se reflejan en las boletas de pago?

Las remuneraciones variables son aquellos pagos que no forman parte del salario fijo o base del trabajador, sino que dependen de factores variables relacionados con el desempeño, la productividad, la venta de productos, cumplimiento de metas o cualquier otro criterio que pueda cambiar de un periodo a otro. Este tipo de remuneraciones se diferencia del salario fijo porque no está garantizado mensualmente y suele variar según resultados o circunstancias específicas. Características de las remuneraciones variables Las remuneraciones variables pueden presentarse en diversas formas, entre las más comunes están: Comisiones: Pagos relacionados directamente con las ventas o contratos que el trabajador logra cerrar. Bonificaciones por productividad: Incentivos que se otorgan cuando el trabajador supera ciertos objetivos o metas establecidas. Horas extras: Aunque en algunos sistemas se consideran parte del salario fijo, muchas veces se tratan como un pago variable porque dependen de las horas adicionales trabajadas. Incentivos por desempeño: Premios otorgados en función de evaluaciones o logros específicos. Participación en utilidades: En algunos países, se entrega a los trabajadores una parte de las ganancias que ha tenido la empresa durante un periodo determinado. Cómo se reflejan en las boletas de pago La inclusión de las remuneraciones variables en la boleta de pago es fundamental para que el trabajador tenga claridad sobre la totalidad de los ingresos que ha recibido. En general, estas remuneraciones deben ser detalladas en la boleta como conceptos separados del salario base, para que se pueda identificar fácilmente cuánto corresponde a cada componente. Desglose claro y detallado Cada tipo de remuneración variable debe figurar en la boleta de pago con la siguiente información: Nombre o descripción del concepto: Por ejemplo, “Comisión ventas mes de junio”, “Bonificación por cumplimiento de metas” o “Horas extras trabajadas”. Monto correspondiente: El valor exacto que el trabajador recibe por ese concepto en el periodo de pago. Periodo al que corresponde: Especialmente en el caso de bonificaciones o comisiones, es importante que el trabajador pueda identificar a qué mes o periodo se refieren estos pagos. Este desglose es fundamental para mantener la transparencia y evitar confusiones o conflictos futuros. Además, permite que el trabajador pueda evaluar qué parte de sus ingresos es fija y cuál es variable, ayudando a su planificación financiera personal. Impacto en la remuneración bruta y líquida Las remuneraciones variables se suman al salario base para conformar la remuneración bruta del trabajador. Esto significa que el total de ingresos antes de deducciones incluye tanto el salario fijo como los montos variables. Sin embargo, es importante destacar que, dependiendo de la legislación local, algunas remuneraciones variables pueden o no estar sujetas a deducciones como impuestos o aportes a la seguridad social. Una vez sumadas todas las remuneraciones variables y el salario base, se aplican las deducciones correspondientes para obtener la remuneración líquida o neta, que es el monto final que el trabajador recibe. Importancia de las remuneraciones variables Las remuneraciones variables son un incentivo poderoso para mejorar el desempeño y la productividad dentro de las organizaciones. Al ofrecer un pago adicional relacionado con resultados concretos, las empresas motivan a sus colaboradores a esforzarse más y alcanzar metas específicas. Esto no solo beneficia al trabajador, sino también a la empresa, que obtiene mejores resultados y mayor eficiencia. Además, estas remuneraciones permiten que los trabajadores perciban ingresos adicionales que pueden mejorar su calidad de vida y darles mayor flexibilidad financiera. Consideraciones legales y contables Es esencial que las remuneraciones variables se manejen adecuadamente para cumplir con las normativas fiscales y laborales vigentes. Algunas consideraciones incluyen: Registro correcto: Las remuneraciones variables deben estar correctamente registradas y documentadas en las boletas de pago y en la contabilidad de la empresa. Impuestos: Dependiendo de la legislación local, las remuneraciones variables pueden estar sujetas a impuestos sobre la renta o a aportes a la seguridad social. Transparencia: La empresa debe comunicar claramente a los trabajadores los criterios para obtener remuneraciones variables y cómo estas se calcularán y pagarán. Periodicidad: Las remuneraciones variables deben pagarse en los períodos acordados para evitar conflictos laborales. Conclusión En definitiva, las remuneraciones variables son un componente esencial dentro de la estructura salarial, ya que representan incentivos ligados al desempeño y a la productividad. Su correcta inclusión y detallado en las boletas de pago es indispensable para garantizar la transparencia, la motivación y el cumplimiento legal tanto para el trabajador como para la empresa.

¿Cómo afecta el pago de horas extras a la boleta de pago?

El pago de horas extras es un componente importante que impacta directamente en la boleta de pago, ya que representa una remuneración adicional al salario base que el trabajador recibe por laborar más allá de su jornada laboral habitual. Este pago tiene características específicas tanto en su cálculo como en su registro, y es fundamental que se refleje claramente en la boleta para garantizar transparencia y cumplimiento legal. 1. Definición de horas extras Las horas extras corresponden al tiempo trabajado que excede la jornada laboral establecida en el contrato o en la legislación laboral vigente. Por ejemplo, si la jornada regular es de 8 horas diarias y un trabajador labora 10 horas, las 2 horas adicionales se consideran horas extras. 2. Cálculo del pago por horas extras El pago por horas extras no es simplemente el salario por hora multiplicado por el número de horas adicionales, sino que debe incluir un recargo, generalmente establecido por ley o convenio colectivo. Este recargo puede variar según el país, el sector o la empresa, pero comúnmente es un porcentaje adicional sobre la tarifa horaria normal, que puede ser: 25% o 50% adicional en horas extras diurnas. 75% o 100% adicional en horas extras nocturnas o días festivos. Este recargo refleja el esfuerzo extra y el desgaste adicional que implica trabajar fuera de la jornada habitual. 3. Reflejo en la boleta de pago En la boleta de pago, las horas extras deben aparecer como un concepto separado y claramente identificado para que el trabajador pueda entender cuánto está recibiendo por estas horas adicionales. La información mínima que debe incluir es: Cantidad de horas extras trabajadas: Número exacto de horas extras realizadas durante el periodo. Tarifa por hora: El valor que se paga por cada hora extra, incluyendo el recargo correspondiente. Monto total por horas extras: El resultado de multiplicar la cantidad de horas por la tarifa. Este desglose contribuye a la transparencia, permitiendo que el trabajador tenga una visión clara y detallada de cómo se compone su remuneración. 4. Impacto en la remuneración bruta y líquida Las horas extras incrementan la remuneración bruta del trabajador, ya que son ingresos adicionales al salario base. Por tanto, el total bruto se calcula sumando el salario fijo más las horas extras y cualquier otra remuneración variable. Posteriormente, se aplican las deducciones correspondientes (impuestos, aportes a seguridad social, etc.) para obtener la remuneración líquida que el trabajador recibirá finalmente. 5. Importancia del registro correcto Registrar correctamente las horas extras en la boleta de pago no solo es un requisito legal, sino que también protege tanto al trabajador como a la empresa. Para el trabajador, significa recibir un pago justo y acorde con las horas laboradas; para la empresa, garantiza el cumplimiento normativo y evita sanciones o conflictos laborales. Además, un registro claro y transparente de las horas extras contribuye a mantener un ambiente laboral positivo y mejora la confianza entre empleados y empleadores. 6. Consideraciones legales Las horas extras están reguladas por leyes laborales específicas, y existen límites sobre cuántas horas extras se pueden trabajar en un día o semana, así como reglas para su pago. Es importante que las empresas cumplan con estas normativas para evitar multas o demandas laborales. También es fundamental respetar los acuerdos colectivos o contratos individuales que puedan establecer condiciones más favorables para los trabajadores en cuanto al pago y manejo de horas extras. 7. Casos especiales En algunos casos, las horas extras pueden incluirse en beneficios adicionales, como el pago de horas en días festivos o en situaciones de emergencia. Estos casos suelen tener recargos más altos y también deben reflejarse claramente en la boleta de pago. Conclusión El pago de horas extras afecta significativamente la boleta de pago, ya que representa un ingreso adicional al salario base y debe ser calculado y reflejado con precisión para garantizar la transparencia, el cumplimiento legal y la justa remuneración del trabajador. Una correcta gestión y registro de las horas extras fortalece la relación laboral y contribuye a una administración eficiente de los recursos humanos dentro de la empresa.

¿Qué es el bono de transporte y cómo se registra en la boleta de pago?

El bono de transporte es un beneficio económico que muchas empresas otorgan a sus trabajadores para ayudar a cubrir los gastos relacionados con el desplazamiento desde su hogar hasta el lugar de trabajo y viceversa. Este bono puede ser un monto fijo o variable, y su propósito es aliviar el costo que implica trasladarse diariamente, especialmente en contextos donde el transporte público o privado representa un gasto significativo para el empleado. 1. Características del bono de transporte El bono de transporte puede variar según la empresa y la legislación local, pero generalmente cumple con las siguientes características: No siempre es obligatorio: En algunos países o sectores, el bono de transporte es una obligación legal, mientras que en otros es un beneficio voluntario que otorgan las empresas para mejorar las condiciones laborales. Monto fijo o variable: Puede establecerse como una cantidad fija mensual o calcularse en función de los días trabajados o la distancia del trayecto. No siempre es parte del salario: Dependiendo de la normativa local, el bono de transporte puede considerarse un beneficio no remunerativo, es decir, que no forma parte del salario para efectos de cálculo de impuestos o aportes de seguridad social. 2. Registro en la boleta de pago El bono de transporte debe estar claramente reflejado en la boleta de pago para que el trabajador conozca el monto que recibe por este concepto y pueda verificar su inclusión en el total de ingresos. La forma de registrarlo puede variar según la empresa, pero generalmente incluye: Concepto identificado como “Bono de transporte”: Para diferenciarlo de otros tipos de remuneraciones o bonificaciones. Monto entregado: El valor exacto del bono que se paga en el periodo correspondiente. Periodicidad: Se debe especificar si el bono se entrega de forma mensual, quincenal, o de otro modo. Es importante que la boleta de pago indique si el bono de transporte es considerado como parte del salario o si es un beneficio adicional, ya que esto afecta el cálculo de las deducciones y el monto neto que recibe el trabajador. 3. Impacto en la remuneración bruta y líquida Dependiendo de la legislación vigente y la política de la empresa, el bono de transporte puede o no formar parte de la remuneración bruta. Si es considerado remuneración, entonces se suma al salario base y afecta el cálculo de deducciones por impuestos y seguridad social. Si, por el contrario, el bono es considerado un beneficio no remunerativo, aparece en la boleta como un concepto separado que no incrementa la base para el cálculo de las deducciones, y por lo tanto no afecta el monto neto del salario. 4. Beneficios y consideraciones para el trabajador El bono de transporte representa un apoyo económico significativo para los trabajadores, ya que ayuda a cubrir un gasto cotidiano necesario para cumplir con sus responsabilidades laborales. Además, es un elemento motivador que puede mejorar la satisfacción y el compromiso del empleado con la empresa. Desde el punto de vista fiscal, cuando el bono no es considerado remuneración, el trabajador no paga impuestos sobre este monto, lo que lo hace aún más beneficioso. 5. Consideraciones para la empresa Para las empresas, otorgar un bono de transporte puede ser una estrategia para atraer y retener talento, además de contribuir a un mejor clima laboral. Sin embargo, es fundamental tener claridad sobre cómo se debe registrar este bono y cuáles son las implicancias fiscales y legales. La empresa debe asegurarse de que el bono esté correctamente documentado y reflejado en la boleta de pago para evitar confusiones y cumplir con las obligaciones laborales y tributarias. 6. Ejemplos prácticos En países donde el bono de transporte es obligatorio, como parte de las leyes laborales, la empresa está en la obligación de entregarlo y reflejarlo en la boleta de pago. En otras jurisdicciones, la empresa puede otorgar el bono de forma voluntaria, y es común que se establezca un monto fijo mensual para todos los empleados o un monto variable según la distancia que deben recorrer. Conclusión El bono de transporte es un beneficio clave para facilitar el desplazamiento del trabajador y debe estar claramente registrado en la boleta de pago, ya sea como un componente de la remuneración o como un beneficio adicional no remunerativo. Su correcta inclusión garantiza transparencia, cumplimiento legal y contribuye al bienestar y motivación del trabajador dentro de la empresa.

¿Cómo se debe reflejar el pago de vacaciones en la boleta de pago?

El pago de vacaciones es un derecho laboral fundamental que debe estar claramente reflejado en la boleta de pago para asegurar que el trabajador reciba la compensación adecuada durante su periodo de descanso y para mantener la transparencia en la relación laboral. La forma en que se refleja el pago de vacaciones puede variar según la legislación de cada país, pero en general debe cumplir con ciertos principios y formatos. 1. Concepto de pago de vacaciones El pago de vacaciones corresponde a la remuneración que recibe un trabajador durante el periodo en que está autorizado a descansar y no realizar sus labores. Aunque el trabajador no está trabajando en esos días, sigue percibiendo un pago equivalente a su salario habitual, con el fin de garantizar su estabilidad económica. 2. Registro en la boleta de pago Cuando un trabajador toma vacaciones, la boleta de pago debe reflejar este hecho de manera clara y detallada. Esto implica que: El periodo de vacaciones debe estar especificado en la boleta, indicando las fechas en las que el trabajador estuvo de descanso. El pago correspondiente a las vacaciones debe aparecer como un concepto independiente o como parte del salario correspondiente al periodo. El monto pagado debe ser equivalente a la remuneración que el trabajador habría recibido si hubiera trabajado normalmente. Este desglose permite al trabajador entender que está recibiendo un pago especial por concepto de vacaciones y que no se trata de un pago regular por trabajo efectivo. 3. Cálculo del pago de vacaciones El monto que se paga durante las vacaciones generalmente se calcula en base al salario promedio del trabajador. En algunos países, el cálculo toma en cuenta el salario base más otros conceptos variables, como comisiones o bonificaciones habituales, para asegurar que el trabajador reciba un pago justo y proporcional. El cálculo puede incluir: Salario base: La cantidad fija que recibe el trabajador. Remuneraciones variables habituales: Como bonificaciones o comisiones que forman parte constante del ingreso. Otros beneficios: Dependiendo de la legislación, algunos beneficios adicionales pueden ser considerados para el cálculo. 4. Impacto en la remuneración bruta y líquida El pago de vacaciones se suma a la remuneración bruta en el periodo en que se pagan. Por lo tanto, la boleta de pago reflejará un monto mayor en la remuneración bruta durante ese periodo específico. Posteriormente, se aplican las deducciones correspondientes para obtener la remuneración líquida. Es importante que el trabajador vea claramente el pago de vacaciones separado del pago regular para entender cómo se compone su salario en ese periodo. 5. Vacaciones no gozadas y compensación económica En algunos casos, cuando el trabajador no puede tomar sus vacaciones por diversas razones, la ley o el contrato laboral pueden prever que se le pague una compensación económica equivalente a los días de vacaciones no gozados. Este pago debe reflejarse también en la boleta de pago como un concepto separado y específico, con la indicación clara de que corresponde a vacaciones no tomadas. 6. Importancia de la transparencia Reflejar correctamente el pago de vacaciones en la boleta de pago es esencial para: Garantizar que el trabajador reciba la remuneración que le corresponde. Cumplir con las obligaciones legales de la empresa. Facilitar el control y auditoría de los pagos realizados. Evitar conflictos o malentendidos entre empleadores y empleados. 7. Consideraciones legales Cada país tiene regulaciones específicas sobre el derecho a vacaciones y su pago. Por ejemplo, puede existir un mínimo de días obligatorios, reglas sobre el pago proporcional en contratos temporales, o normativas sobre cómo se deben calcular las remuneraciones variables para efectos del pago vacacional. La empresa debe asegurarse de cumplir con estas normativas y reflejar adecuadamente la información en la boleta de pago. Conclusión El pago de vacaciones debe estar claramente reflejado en la boleta de pago como un concepto independiente que informe al trabajador sobre el monto que recibe durante su descanso laboral. Esta práctica garantiza transparencia, cumplimiento legal y una buena relación laboral, además de asegurar que el trabajador perciba correctamente sus derechos durante el periodo vacacional.

¿Cómo se manejan las boletas de pago en caso de contratos a tiempo parcial?

Los contratos a tiempo parcial son aquellos en los que el trabajador labora una jornada inferior a la jornada completa establecida por la empresa o la legislación laboral. Estos contratos requieren un manejo particular en la emisión de boletas de pago, ya que la remuneración y los beneficios se calculan proporcionalmente al tiempo trabajado. 1. Características de los contratos a tiempo parcial En un contrato a tiempo parcial, el trabajador tiene una jornada laboral reducida y, por lo tanto, su salario se ajusta a las horas efectivamente trabajadas. Esto implica que la remuneración es proporcional al tiempo trabajado en relación con la jornada completa. Estos contratos son comunes en sectores donde se requiere flexibilidad horaria, como comercio, servicios o trabajos temporales. 2. Registro de horas y cálculo proporcional Para emitir una boleta de pago adecuada, la empresa debe llevar un registro detallado de las horas trabajadas por el empleado a tiempo parcial. La remuneración se calcula en función de: Horas efectivamente trabajadas: Se multiplica la tarifa horaria o el salario base proporcional por las horas laboradas. Beneficios proporcionales: Los beneficios laborales, como vacaciones, gratificaciones o bonificaciones, también deben calcularse proporcionalmente según el tiempo trabajado. 3. Contenido de la boleta de pago para contratos a tiempo parcial La boleta de pago debe reflejar claramente los siguientes aspectos: Identificación del contrato a tiempo parcial: Se debe indicar que el trabajador tiene un contrato con jornada reducida. Cantidad de horas trabajadas: El número de horas que el trabajador laboró durante el periodo de pago. Salario proporcional: El monto calculado según las horas trabajadas, especificando la tarifa por hora y el total devengado. Beneficios y deducciones proporcionales: Estos deben estar detallados y ajustados al tiempo parcial, para que el trabajador comprenda cómo se calcularon. 4. Deducciones y aportes Las deducciones, como impuestos y contribuciones a la seguridad social, se aplican sobre la remuneración bruta proporcional. Es fundamental que estas deducciones estén calculadas correctamente para evitar errores que puedan perjudicar al trabajador o la empresa. 5. Importancia de la claridad y transparencia Dado que los contratos a tiempo parcial pueden generar confusiones sobre el monto a pagar, es crucial que la boleta de pago sea clara y transparente. Esto ayuda a que el trabajador entienda por qué su remuneración es menor que la de un trabajador a jornada completa y evita malentendidos. 6. Cumplimiento legal Las empresas deben asegurarse de que el manejo de las boletas de pago para trabajadores a tiempo parcial cumpla con la legislación vigente. Esto incluye respetar los mínimos legales, derechos laborales y beneficios proporcionales a los que tiene derecho el trabajador. Conclusión En resumen, las boletas de pago para contratos a tiempo parcial deben reflejar la proporcionalidad de la remuneración y beneficios en función del tiempo trabajado, con un desglose claro y transparente. Esto garantiza que el trabajador reciba el pago justo y que la empresa cumpla con sus obligaciones legales y contractuales.

¿Qué debe hacer un trabajador si detecta un error en su boleta de pago?

Detectar un error en la boleta de pago puede generar incertidumbre y preocupación en el trabajador, ya que afecta directamente sus ingresos y puede tener implicaciones legales y financieras. Por eso, es fundamental que el trabajador conozca los pasos a seguir para corregir cualquier inconsistencia y asegurar que recibe la remuneración correcta y justa. A continuación, se detallan las acciones recomendadas y las mejores prácticas para abordar esta situación. 1. Revisión detallada de la boleta de pago El primer paso para un trabajador que detecta un error es realizar una revisión cuidadosa y detallada de la boleta de pago. Debe verificar todos los conceptos, incluyendo: Salario base. Bonificaciones o incentivos. Horas extras. Deducciones (impuestos, seguridad social, préstamos, etc.). Otros beneficios o descuentos aplicados. Esto permitirá identificar con precisión cuál es el error o inconsistencia. 2. Documentar el error Es recomendable que el trabajador documente el error encontrado. Esto puede incluir: Guardar una copia de la boleta de pago. Tomar notas sobre la discrepancia encontrada. Recolectar documentos adicionales que puedan apoyar su reclamo (contrato, acuerdos, registros de horas trabajadas, etc.). Esta documentación será útil para presentar una reclamación formal. 3. Comunicación inmediata con Recursos Humanos o área de remuneraciones El siguiente paso es informar formalmente del error al departamento responsable dentro de la empresa, generalmente el área de Recursos Humanos o el área de remuneraciones. La comunicación puede hacerse a través de: Una reunión presencial. Un correo electrónico detallado explicando el error. Una carta formal solicitando la corrección. Es importante ser claro y específico, indicando cuál es el error y cuál es la corrección esperada. 4. Esperar la revisión y respuesta de la empresa Una vez que se ha informado el error, la empresa debe revisar la boleta de pago y los cálculos realizados para verificar la reclamación. En esta etapa, la empresa puede: Corroborar el error. Explicar si hubo un malentendido o justificación para el monto pagado. Proceder a realizar la corrección correspondiente. La empresa tiene la responsabilidad de responder en un tiempo razonable y garantizar la corrección oportuna. 5. Solicitud de corrección o ajuste Si se confirma que hubo un error, la empresa debe emitir una boleta de pago corregida y, si corresponde, realizar el pago adicional que se adeuda al trabajador. Este ajuste debe reflejarse claramente en la boleta corregida para evitar confusiones futuras. 6. Escalar la reclamación si no se resuelve Si la empresa no responde o no corrige el error, el trabajador puede: Presentar una queja formal ante la instancia laboral correspondiente, como una inspección de trabajo o ministerio de empleo. Buscar asesoría legal para conocer sus derechos y posibles acciones legales. En algunos casos, acudir a sindicatos o representantes laborales para apoyo. Es importante que el trabajador conozca sus derechos y los procedimientos legales que puede seguir en su país. 7. Prevención de futuros errores Para evitar errores en el futuro, es recomendable que el trabajador: Revise periódicamente sus boletas de pago. Mantenga un registro de sus horas trabajadas, bonificaciones y cualquier acuerdo salarial. Solicite aclaraciones sobre cualquier duda relacionada con su remuneración. Conclusión En definitiva, si un trabajador detecta un error en su boleta de pago, debe actuar con prontitud y seguir un proceso estructurado que incluya la revisión detallada, la comunicación formal con la empresa, la solicitud de corrección y, en caso necesario, la búsqueda de apoyo legal o institucional. Este enfoque garantiza que se respeten sus derechos laborales y que la relación con la empresa se mantenga transparente y justa. 🧾 Resumen Ejecutivo Las boletas de pago son documentos esenciales para garantizar la transparencia y legalidad en el pago de remuneraciones a los trabajadores. A través de ellas, se detalla de forma clara y precisa la composición del salario, incluyendo la remuneración bruta, las deducciones aplicadas y la remuneración líquida que finalmente recibe el empleado. Este nivel de detalle es vital para fomentar la confianza entre empleadores y empleados, además de asegurar el cumplimiento normativo en materia laboral y fiscal. En el contexto actual, donde la diversidad en los tipos de contratos, horarios flexibles y modalidades de pago es cada vez mayor, las boletas de pago deben adaptarse para reflejar correctamente conceptos como remuneraciones variables, horas extras, bonos (como el bono de transporte) y pagos por vacaciones. Esta adaptabilidad no solo asegura la correcta remuneración del trabajador sino también la optimización de los procesos administrativos de las empresas. La automatización en la emisión de boletas de pago se presenta como una solución eficiente para reducir errores, agilizar procesos y facilitar el acceso digital a estos documentos tanto para empleados como para el área de recursos humanos. Esta innovación tecnológica no solo mejora la experiencia del usuario, sino que también contribuye a la reducción de costos operativos y a un mayor cumplimiento de la legislación vigente. Además, una adecuada gestión y registro de conceptos variables y deducciones garantiza que los trabajadores comprendan claramente su salario y que las empresas mantengan un control riguroso sobre sus obligaciones fiscales y laborales. En caso de errores en las boletas de pago, es crucial que los trabajadores conozcan sus derechos y los mecanismos para corregir estos inconvenientes, promoviendo un ambiente laboral justo y transparente. WORKI 360 se posiciona como una herramienta integral que facilita la gestión de boletas de pago, adaptándose a las complejidades del entorno laboral actual. Su plataforma permite automatizar, digitalizar y asegurar el cumplimiento normativo, beneficiando tanto a empresas como a trabajadores al simplificar los procesos de remuneración y fortaleciendo la confianza y la eficiencia en la administración de recursos humanos.